Для проекта «После» Дмитрий Ицкович и Кирилл Сафронов поговорили с экономистом Леонидом Вальдманом об американском долге, о том, что он означает для мировой экономики и, в частности, для России.

1. Классификация американского долга

Как вы знаете, тема американского долга очень актуальная и сложная. Начну с уточнения самого понятия “американский долг”, поскольку есть большая путаница в оперировании этим термином.

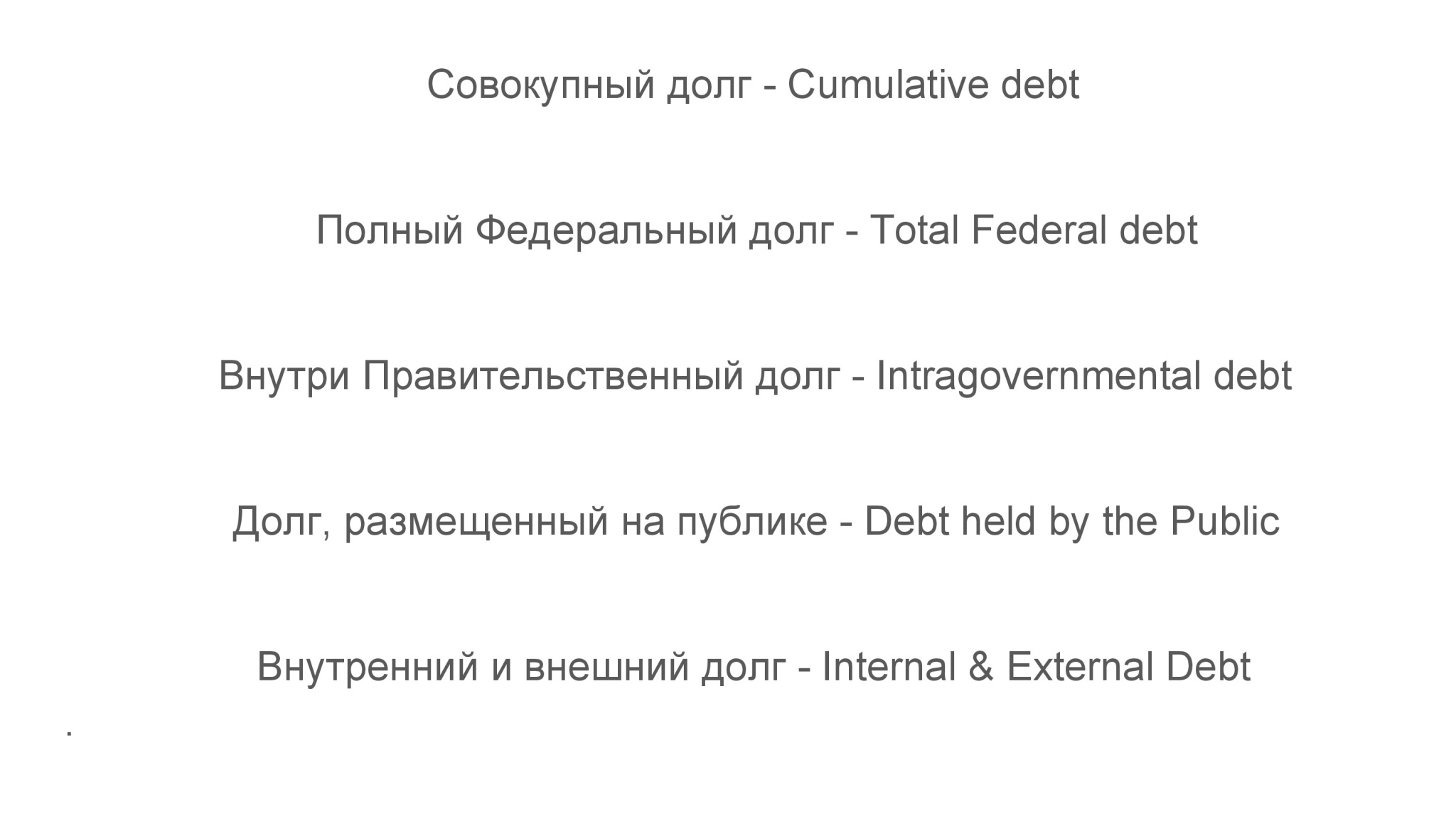

Итак, во-первых, можно говорить о совокупном долге (Cumulative Debt), который включает в себя как уже накопленный долг, называемый федеральным долгом, так и будущие обязательства американского правительства, включающие в себя, в частности, обязательства перед будущими пенсионерами по пенсиям и медицинским страховкам. Поскольку объем этих обязательств заранее определить нельзя, то количественных оценок совокупного долга не существует. Поэтому в экономических и политических дискуссиях он практически не обсуждается.

Полный Федеральный долг – это уже накопленная сумма обязательств американского правительства. Заметьте, что в него не включаются ни долги штатов, ни муниципальные долги.

Федеральный долг распадается на две части: внутриправительственный долг и долг, выраженный в облигациях, размещенных на публике.

Внутриправительственный долг – это обязательства одних частей правительства перед другими, как правило, оформленные в трасты. Таких трастов немало, но абсолютно превалирует долг перед пенсионной системой и системой медицинского страхования. Каждый работник и его наниматель регулярно платят налоги в эти трасты в размере 6,2% от зарплаты. Эти деньги передаются правительству для расходов на общие цели, но взамен накапливаются долговые обязательства правительства. По расчетам, система медицинского страхования исчерпает свои ресурсы к 2031 г., а система пенсионного обеспечения – к 2034 г. Но и после этих сроков правительство будет продолжать исполнять свои обязательства по пенсиям и медицинским страховкам.

Долг, размещенный на публике (Debt held by the Public) – это основная часть федерального долга. Его также в свою очередь можно разделить на две части: долг на балансе Федеральной Резервной Системы (ФРС) и прочий долг. ФРС не покупает облигации при их первичном размещении, а лишь на вторичном рынке, что чисто формально не позволяет говорить о монетизации долга. С помощью покупок и продаж этих облигаций со своего баланса ФРС традиционно управляет процентной ставкой.

Часто можно слышать упоминания о внутреннем и внешнем долге США. Строго говоря, такого разделения не существует по той простой причине, что весь американский долг эмитируется, оперируется и погашается в долларах США. О внешнем долге говорят скорее в политическом, аналитическом или полемическом отношении.

Нынешнее состояние этих составляющих федерального долга можно видеть ниже

Его данные обновляются практически ежесуточно Министерством финансов США.

Здесь показаны значения внутриправительственного долга и долга на балансе ФРС. Это данные из последнего бюллетеня Министерства финансов США по итогам 2023 финансового года, закончившегося к 1 октября и потому не самые свежие. Тем не менее, можно видеть, что на эти статьи приходится примерно треть всего федерального долга.

Теперь давайте посмотрим, как оформлен долг, размещаемый на рынке, по видам облигаций.

Treausury bills, notes и bonds различаются по срокам погашения. Соответственно, до года, до 10 лет и до 30 лет. Кроме того, выпускаются в небольшом количестве облигации с переменной ставкой процента (floating rate notes) и TIPS (Treasury Inflation Protected Securities). Превалирующими в структуре эмиссии являются notes, т.е. облигации сроком погашения более года, но не более 10 лет.

Также видно, как эволюционировал долг в разбивке по видам облигаций с начала века.

А теперь давайте посмотрим какой объем долга надо рефинансировать с разбивкой по срокам погашения по итогам 2023 финансового года. Отметим, что в общую сумму не входят облигации на балансе ФРС. Как видите, в течение года надо рефинансировать облигации на сумму, близкую к 7,5 триллиона долларов, или 36% общей суммы. А в течение пяти лет надо рефинансировать еще почти столько же. Таким образом, более 70% надо рефинансировать до 2028 г. И это еще не считая нового долга, возникающего из растущего дефицита предстоящих годовых бюджетов. В последней колонке показана средняя продолжительность долгового портфеля, составляющая сейчас около 5,5 лет.

Такой объем рефинансирования - задача совершенно нетривиальная, но прямо вытекающая из изменяющейся временной структуры эмиссии.

В последние пару лет резко выросло количество краткосрочных займов. Очевидно, что это имеет прямое отношение к кампании ФРС по подъему процентной ставки, приведшей к крупномасштабным потерям у всех держателей долгосрочных облигаций, и соответственно, к сокращению спроса на них. С другой стороны, высокие процентные ставки по краткосрочным облигациям привлекли большой спрос на рынке, чем и воспользовалось Министерство финансов США.

Кроме того, преимущественный выпуск краткосрочных облигаций – T-bills – имеет смысл, и именно потому, что их надо будет рефинансировать в течение года. Как надеется Министерство финансов США, тогда процентные ставки существенно снизятся из-за сокращения инфляции и ослабления экономики. Стало быть, рефинсирование этих облигаций будет дешевле, чем сейчас. Если же стали бы выпускать увеличенные объемы долга в более долгосрочных облигациях, то пришлось бы долгое время платить по ним более высокий купонный доход.

Теперь перейдем к знакомству с держателями американского долга.

Хотя уже представлены самые свежие официальные данные, за 2023 финансовый год многие позиции еще не уточнены, а потому нам придется анализировать более ранние данные.

Как видите, за вычетом показанных во второй колонке данных по внутриправительственным обязательствам и ФРС, наибольшая доля облигаций приходится на иностранных и международных инвесторов. На конец 2022 г. на их долю приходилось более 38% всех обращающихся облигаций. Следом за ними прочие инвесторы. Это довольно разношерстная группа. К ней относятся и индивидуальные инвесторы, и полугосударственные агентства ипотечного кредитования, и брокеры-дилеры, представляющие собой группу особо аккредитованных крупных финансовых институтов, участвующих в первичном размещении облигаций на рынке. Кроме того, к этой категории относятся частные корпорации и неприбыльные организации. Понятно, что как-то характеризовать в целом столь разнообразную группу инвесторов невозможно. Но именно эта группа в наибольшей степени компенсировала сокращение позиций других инвесторов. Тому, вероятно, способствовал рост процентной ставки, сделавший эти вложения более привлекательными для этих категорий. На конец 2022 г. на долю этой группы приходилось 23 % всех обращающихся на рынке облигаций.

Доли фондов взаимного инвестирования (mutual funds) и коммерческих банков (depository institutions) составили 12,7% и 9%. Банки понесли огромные убытки из-за обесценения облигаций в связи с ростом процентной ставки, и сокращение их доли и в абсолютном, и в относительном выражении, может быть обусловлено прежде всего переоценкой рыночной стоимости их портфелей.

К слову сказать, ФРС, как такой же держатель этих облигаций, также понесла очень значительные убытки, которые оценили в 1,3 триллиона долларов. Но это не грозит ей банкротством. Здесь ситуация довольно интересная. Дело в том, что по закону прибыль, заработанная ФРС на операциях по покупке и продаже облигаций правительства, должна по итогам года быть перечислена за вычетом операционных расходов Министерству финансов.

Интересно это потому, что в силу данного закона приобретение ФРС облигаций является самым выгодным для правительства: сколько бы правительство не заплатило ФРС процентов по долгу, эти деньги возвращаются назад. Получается, что если бы ФРС стала единственным покупателем долга, стоимость его обслуживания приблизилась бы к нулю. Но теперь, когда ФРС из-за обесценения этих облигаций понесла убытки, то она ничего не должна перечислять правительству пока не возместит свои потери, что опять же ухудшило ситуацию с поступлением в бюджет, с дефицитом бюджета и с ростом гос. долга.

Прочие владельцы облигаций занимают относительно небольшую долю, и потому мне кажется интересным более подробно рассмотреть ситуацию с самым крупным инвестором – иностранцами.

Выше представлены данные по 15 крупнейшим странам-инвесторам в американские облигации, а также по всем иностранным инвесторам в целом с выделением иностранных центральных банков – владельцев почти половины всех облигаций.

Итак, в целом, иностранные инвестиции увеличились за год, но лишь в небольшой степени за счет центральных банков. Причем в основном это возрастание произошло в четвертом квартале 2023 г., когда значительно улучшились показатели инфляции, выросли надежды на снижение процентных ставок, а значит, стоимость облигаций пошла вверх. Что обращает на себя внимание – это сокращение портфеля Китая. Здесь мы видим данные за 2023 г. Но на самом деле это долгосрочный процесс.

Пиковое значение было достигнуто в 2013 г. и с тех пор не всегда линейно, но снижалось. Также надо принимать во внимание динамику портфелей Великобритании, Люксембурга, Каймановых островов, Ирландии, Бельгии, Швейцарии, Гонконга и Сингапура. Дело в том, что все эти территории предоставляют специальный налоговый и инвестиционный режим, что позволяет международным инвесторам использовать эти юрисдикции для привилегированных финансовых операций. Надо сделать оговорку, что сама Великобритания, например, не входит в число оффшоров, но входят принадлежащие ей Британские Виргинские острова, остров Джерси и остров Уайт. Да и как международный финансовый центр она является местом управления денег самого разного происхождения, включая и множество американских. Судите сами, почему бы еще Великобритании нужно было иметь правительственных облигаций США в три раза больше, чем Франции?

Американские деньги присутствуют и в других названных юрисдикциях, что заставляет с большой оговоркой называть это подлинно иностранными инвестициями. Тем не менее, чище статистики мы все равно не найдем. Если же вычесть из общей суммы инвестиций показанные в офф-шорных и полу-офф-шорных зонах, то это составит более 2 триллионов долларов, что вдвое больше инвестиций Японии.

Теперь я попробую совершить краткий экскурс в историю накопления долга, отмечая особо важные этапы и события.

Начало периода роста национального долга в абсолютных величинах – это 1980-е годы, когда наконец удалось обуздать инфляцию и начать длинный период экономического роста, подкрепленного кредитной экспансией, уже никак не привязанной к остаткам золотого стандарта.

Если тот же долг рассматривать в процентах к объему экономики то он рос не так линейно, но достигнув рекордного уровня с началом эпидемии, сейчас хоть и несколько снизился, но все же находится на очень высоком уровне в 120%.

Существенным поворотным пунктом в истории долга являются последствия азиатского кризиса 1997 г. Этот кризис, как и предшествовавшие ему кризис долгов Латинской Америки, кризис мексиканского песо, был чрезвычайно разрушительным для экономик развивающихся стран. Именно тогда начался долгосрочный тренд на накопление долларовых резервов, позволяющих предотвратить резкое падение национальных валют, и как следствие, глубокое падение национальных экономик.

Первоначально накопление долларовых резервов было естественным режимом экономии развивающихся стран. Был максимизирован их экспортный потенциал, чему способствовало резкое обесценение национальных валют. Одновременно, страны отказывались насколько допустимо от импорта американских товаров и услуг, что было нетрудно, учитывая сокращение покупательной способности.

Накопление долларовых резервов позволило смягчить, а со временем и ограничить притоки и оттоки спекулятивного капитала. Если до того США выступали кредитором по отношению к остальному миру, то направление инвестиций тогда поменялось: теперь уже США стали привлекать капитал отовсюду, включая и Африку.

Легко заметить на слайде, что после азиатского кризиса долг США в пропорции к объему экономики сокращался три года подряд, потому что экономика быстро росла, расходы на импорт существенно сократились из-за кризиса и падения национальных валют. Трехлетний профицит бюджета – редкое явление в американской экономической истории. Своего рода аномалия, породившая новую проблему. Быстрый рост долларовых резервов в мире требовал своей канализации. Куда вкладывать эти доллары? Поскольку первоначально долларовые резервы формировались центральными банками, то естественным для них было инвестировать эти средства в трежерис, американские правительственные облигации. Но из-за сокращения долга сумма этих облигаций стала заметно сокращаться. Ранее выпущенные облигации погашались, а новые выпускались на уменьшающиеся суммы. Дефицит трежерис привел к тому, что увеличились вынужденные инвестиции на американский рынок акций, переживавший тогда небывалый рост в связи с интернет-бумом. В итоге рынок перегрелся и рухнул. Я не хочу создать впечатления, что только эти иностранные инвестиции и стали основной причиной, но свою роль в перегреве рынка они все же сыграли.

Конец интернет-бума вызвал кризис корпоративных долгов, который в начале 2000-х годов резко стимулировал перенос промышленности в Китай, который в свою очередь стал главным накопителем долларовых резервов в невиданных прежде масштабах. Правительство Буша тогда явно осознало негативные последствия дефицита трежерис и развернуло целую серию мер по недопущению впредь бюджетного профицита и увеличению долга. Огромные льготы для бизнеса, уменьшившие налоговые поступления, парочка войн в Афганистане и Ираке, значительное удорожание расходов в системе медицинского страхования, – и от профицитов не осталось и следа.

Как опять-таки видно на графике, нулевые годы долг подрастает, но недостаточно быстро. А это означает, что быстро растущие долларовые резервы нерезидентов все еще испытывают трудности размещения. Помимо трежерис растущие вложения со всего мира идут в бум жилищной недвижимости США. Иностранные инвесторы покупают, как правило, не сами жилые дома, а финансовые инструменты, с ними связанные. Это и инвестиции в долговые обязательства полугосударственных ипотечных агентств «Фанни Мэй» и «Фредди Мак», которые активно привлекали эти заемные средства для расширения своих операций. Накануне финансового кризиса 2008-2009 г.г. соотношение их собственного капитала к заемному составило 1 к 50. Достаточно было и небольшой просадки рынка, чтобы их собственный капитал исчез и они обанкротились, а просадка оказалась страшной. Кроме того, в те докризисные годы финансовый сектор проявил немалую изобретательность, создавая все новые и новые финансовые инструменты, так или иначе привязанные к рынку недвижимости. Это различные формы секьюритизации: Collateral Debt Obligations, Collateral Loan Obligations, Collateral Default Obligations, разнообразные транши, на которые нарезали облигации, обеспеченные закладными бумагами, и т.д. Все вместе они составляли класс инвестиционных активов, называемых ABS (asset-based securities) или по-русски, ценные бумаги, базирующиеся на разнообразных активах. Обычно ABS могут собрать столько капитала, сколько не находит себе возможности инвестировать в трежерис. Опять накопление долларовых резервов было настолько быстрым, что рост американских правительственных облигаций по сумме за ним не успевал.

Пытаясь снизить перегрев рынка и экономики, ФРС резко подняла процентные ставки, но на рынок эти действия не повлияли. ФРС потеряла контроль над кредитным рынком. Бернанке объяснил дело избытком глобальных сбережений.

Финансовый кризис 2008-2009 г.г. положил конец этому периоду. Банкротство огромного числа крупных финансовых институтов обесценило значительную часть ABS. Выступая перед специальной комиссией Конгреса, назначенной расследовать причины финансового кризиса, Бернанке свидетельствовал, что в разгар событий из 13 самых крупных финансовых институтов США все, кроме одного, были на грани банкротства в течение одной-двух недель.

Понятно, что и правительство, и ФРС были вынуждены вмешаться, чтобы всеми средствами остановить распад финансовой системы. Американский долг стал быстро расти, чтобы покрыть расходы на программу количественного смягчения и другие срочные меры вмешательства. На слайде хорошо видно, как растет долг. Возросший объем трежерис абсорбировал долларовые резервы.

Финансовый кризис и разрушение рынка ABS сказались на аппетитах владельцев долларовых резервов.

Не то, чтобы они перестали вкладывать в облигации США. Как видно на следующем слайде, накануне кризиса почти половина всех обращающихся на рынке облигаций принадлежали иностранцам. Продержавшись несколько лет на близком к пиковому уровне, они стали сокращаться, и этот процесс, вероятно, незавершен.

Финансовый кризис породил еще одну проблему. Неустойчивость финансовой системы США создала угрозу защищенности депозитов вкладчиков коммерческих банков. Конгресс в срочном порядке, во-первых, увеличил размер гарантии сохранности депозитов со 100 тысяч долларов до 250 тысяч, действующий до сих пор. А во-вторых, он объявил гарантию на все размеры вкладов сроком на год. Для большинства населения США 250 тысяч гарантии на одно лицо в одном банке – это, может быть, и достаточно, но даже для средних бизнесов – совершенно нет. Это означало, что спустя первый год при банкротстве банка, в котором они хранят свои средства, они смогут получить назад лишь эти 250 тысяч. Это радикально изменило стратегию управления денежными средствами большинства американских компаний. И наиболее естественным способом решения стало помещение свободных средств в краткосрочные трежерис: 1-, 3-, 6- месяцев. Даже появилось новое выражение – moneyness, т.е. подобие денег. Так стали относиться к этим краткосрочным облигациям, которые было легко использовать в качестве и средства расчетов, и надежного обеспечения для краткосрочных коммерческих займов и т.п.

Так, желание ФРС увеличить денежную массу в рамках серий количественных смягчений для восстановления экономики и большой безработицы могло опереться на новый спрос на трежерис. Теперь уже не иностранный, а отечественный.

Нельзя обойти стороной и еще один сопряженный источник спроса на трежерис.

Перенос промышленности в Китай позволил американским компаниям достичь рекордной за многие десятилетия нормы прибыли. Здесь на слайде обобщенная норма прибыли представлена как доля корпоративной прибыли к объему экономики. Ничего удивительного, что ни у Трампа, ни у Байдена не получилось создать эффективную политику деглобализации в форме re-shoring, near-shoring, friendly-shoring, т.е. ухода из Китая. И до сих пор эта высокая прибыль является источником противодействия антикитайской политике администрации США.

Что означает такая высокая норма прибыли, можно видеть на графике, показывающем динамику сумм депозитов и наличных на корпоративных счетах.

Понятно, что перенос производства в Китай сродни открытию Эльдорадо, и закрывать его для Америки просто опасно. Разумеется, на этом слайде и отражение мощной денежной экспансии в пост-кризисный период. Эмитированные ФРС деньги в конечном счете концентрируются на корпоративных счетах. Но в контексте нашей темы это означает, что спрос на трежерис со стороны американских корпораций вырос в масштабах, вполне сопоставимых с ростом американского федерального долга. И вполне можно себе представить, что финансирование долга может оставаться нормальным даже при сокращении долларовых резервов иностранцев.

Как вы, наверное, уже заметили, я стараюсь показать не только историю роста американского долга, но и рост спроса на него. Без этого рост долга выглядит каким-то безумным и безответственным. На самом деле, хочу убедить вас, что это не так. Вспоминаются слова Дика Чейни, бывшего вице-президента США при Буше-младшем. В разгар финансового кризиса, когда быстро рос американский долг, Чейни сказал в интервью, что его уверяли, что долг не имеет значения. На первый взгляд, удивительное высказывание столь высокопоставленного лица, но, как оказалось, оно было справедливо. Америка могла очень сильно и быстро увеличивать свой долг и при этом стоимость финансирования и рефинансирования долга была до смешного мала.

Сейчас я покажу еще один фактор роста спроса на трежерис.

Здесь показана динамика роста безрисковых активов по их видам. Из американских здесь трежерис, ABS и долги ипотечных агенств, а из европейских – немецкие облигации, французские и остальных европейских стран. В результате финансового кризиса сначала в 2008 г. потеряли статус безрисковых активов американские ABS. Обратите внимание, как быстро они росли в нулевые годы, достигнув в 2007 году уровня, сопоставимого с объемом трежерис. И вдруг все. Внезапно они обесценились, и инвесторы потеряли огромные суммы долларов. На следующий год к ним присоединились облигации фактически обанкротившихся полугосударственных ипотечных агентств «Фанни Мэй» и «Фредди Мак», составлявших становой хребет ипотечного рынка США. Должен оговориться, что облигации этих агентств не обесценились, поскольку государство взяло их под свой контроль, под которым они до сих пор пребывают. Но новые эмиссии облигаций были остановлены.

С началом кризиса в Европе в 2010 г. на фоне фактического банкротства Греции, тяжелого финансового состояния Италии, Испании, Португалии, Ирландии потеряли статус безрисковых активов облигации европейских стран за исключением Франции и Германии. Куда же инвестировать владельцам избыточных сбережений? Немножко в немецкие и французские облигации, но подавляющее большинство, разумеется, в трежерис. Сколько не выращивай американский федеральный долг, он без проблем находит спрос на самых выгодных для Америки условиях.

На следующем слайде показана динамика портфеля трежерис на балансе ФРС в соотношении с объемом обращающихся на рынке. Хорошо видно, как во второй половине десятых годов, уже после серий количественных смягчений (QE), когда экономика восстановилась, ФРС начала сокращать свой портфель, а вместе с ним и денежную массу, преодолевая яростное сопротивление новоизбранного президента Трампа. Это был очень осторожный процесс нормализации денежной массы, процентных ставок, доли ФРС во владении трежерис, но все изменил КОВИД.

Экстраординарная ситуация потребовала столь же экстраординарных мер. Долг правительства резко вырос, и огромную часть прироста долга скупила ФРС, резко увеличив денежную массу. Перед началом пандемии, т.е. в первом квартале 2020 г., федеральный долг составлял 23,2 триллиона долларов. Год спустя он уже достиг уровня 28,1 триллиона долларов. Рост за год составил почти пять триллионов. Пришедшая на смену Трампу администрация Байдена продолжила наращивание долга еще более, чем на шесть триллионов долларов, отчасти в порядке продолжения финансирования анти-ковидных программ, но в большой степени и по совсем другим поводам, как например, развитие инфраструктуры, спонсирование развития полупроводниковой промышленности на территории США, экологические программы и пр. Поскольку пост-кризисный рост денежной массы в начале десятых годов не вызвал инфляции, администрация Байдена решила не скромничать. Не берусь судить, насколько необходимы были эти траты именно в этот период, но безудержное наращивание долга вызвало-таки давно невиданный всплеск инфляции, которую, как казалось, только-только удалось обуздать резким ростом процентных ставок, но январский отчет по инфляции, опубликованный недавно, показал, что победу объявлять рано.

Такова краткая история роста американского долга. Теперь мне хотелось бы вкратце обратиться к вопросу о том, как накапливались долларовые резервы, без чего финансирование долга было бы другим, да и сам долг вряд ли достиг бы таких размеров.

Давайте посмотрим на следующий слайд

На нем представлена динамика дефицита торгового баланса США с 1998 г., т.е. сразу после азиатского кризиса.

Какое значение дефицит торгового баланса имеет для динамики долларовых резервов? Самое прямое. Дефицит в торговле для США – это и есть формирование дополнительных долларовых резервов.

На слайде отдельно выделена динамика дефицита по торговли нефтью (черная линия) и дефицита торгового баланса без нефти (красная линия). Как видите, оба этих дефицита и результирующий (синия линия) нарастали до финансового кризиса 2008-2009 г.г. Кризис крайне негативно повлиял на внешнюю торговлю, т.к. произошли не только нарушение финансирования экономики, но и общий спад и рост безработицы. Тогда же началось активное освоение технологии добычи сланцевой нефти, благодаря которому Америка из чистого импортера превратилась в чистого экспортера нефти. На какое-то время это стабилизировало дефицит торгового баланса, хотя отчетливо видно, что с восстановлением американской экономики вновь начал расти дефицит внешней торговли без учета нефти. Начиная с КОВИДа этот дефицит вырос драматически.

Посмотрите на следующую таблицу

Здесь представлено сопоставление дефицитов текущего баланса по развитым странам с 2015г. Никто даже близко не может сравниться с США в производстве валютных резервов, требующих растущей эмиссии трежерис. А спрос на европейские облигации ограничен существенным профицитом Германии вкупе с умеренным дефицитом Франции, Италии, Великобритании.

Поэтому ничего удивительного, что в структуре глобального рынка долгов США принадлежит 40%. Это примерно столько же, сколько составляет доля остального мира, не считая малодоступной для внешних инвесторов доли Китая.

И теперь встает вопрос о том, что же делать с растущим на манер раковой опухоли федеральным долгом. Тот, кто и вправду захочет разрешить долговой кризис, должен будет прежде всего внимательно рассмотреть бюджет США и особенно его расходную часть.

Рост федерального долга – это производное от ежегодного дефицита федерального бюджета. Долг и складывается из суммы этих дефицитов. На подготовленном Бюджетным Офисом Конгресса США слайде

показана история дефицитов бюджета США в пропорции к объему экономики начиная со Второй Мировой Войны. Как видите, после клинтоновских профицитов наступила эпоха тяжелых дефицитов, прогнозируемая и на будущее.

Но дефицит – это превышение доходов бюджета над расходами.

Доходы более стабильны, чем расходы. Разумеется, доходы бюджета сокращаются во время экономического спада или вследствие законодательных актов Конгресса о снижении налогов. Но в остальные периоды они стабильны или слегка возрастающи.

Традиционно расходную часть бюджета разделяют на три части:

Mandatory, т.е. обязательные расходы, по которым Конгресс не выносит какие-либо решения, Discretionary, т.е. расходы, утверждаемые Конгрессом, а также Net Interest, т.е. расходы по обслуживанию долга. В сущности, Net Interest – это также обязательные расходы, в том смысле, что Конгрессу нечего решать в отношение этих расходов.

Чуть-чуть добавлю об этих типах расходов. К обязательным расходам относятся выплаты пенсий, оплата медицинских расходов пенсионеров и инвалидов, расходы на военных ветеранов и т.п. Конгресс не распределяет эти деньги, а потому эти расходы бюджета проходят автоматически. Также обстоит дело и с расходами на обслуживание долга. А вот остальное – это прерогатива Конгресса. Прежде всего, это расходы на оборону, но также это и финансирование всех остальных частей правительства и его программ. Если этот слайд показывает ситуацию 2022 г., то следующий чуть новее.

Здесь 2023 г. и прогноз на 2053 г. Как видите, в связи с ростом процентных ставок расходы на обслуживание долга выросли с 8 до 10%. Соответственно, если вы вычтете их из mandatory & discretionary расходов, то они составят не 70 и 30, а 63 и 27%. Получается, что Конгресс, в сущности, распоряжается всего лишь чуть более, чем четвертью расходов бюджета. В далекой перспективе 2053 года это может выглядеть намного хуже. Тогда, учитывая значительный рост расходов на обслуживание долга, Конгресс будет распоряжаться кошельком лишь в 18,5% бюджета.

Если посмотреть, как менялось соотношение между Mandatory & Discretionary Spending с начала века,

то легко заметить, что Discretionary расходы, обозначанные черным цветом, росли намного медленней Mandatory, обозначенных темно-синим. Рост расходов на обслуживание долга (голубой цвет) стал возрастать лишь в 2019-2021 г.г., т.е. еще до старта нынешней инфляции.

Напрашивается вывод, что ожидать от Конгресса какой-либо существенной экономии при сокращении дефицита бюджета просто не приходится. Даже радикальные изменения в Discretionary spending мало повлияют на бюджетную и долговую ситуацию. Но как можно ожидать серьезного снижения бюджета Пентагона в условиях существенного исчерпания запасов вооружения и боеприпасов, переданных Украине, а также растущей военной конкуренции с Россией и Китаем?

Если же искать корень проблем американского долга, то основной фактор – это старение населения. Ничего неожиданного в этом нет. Демографические ряды – это долгосрочный инструмент прогнозирования экономической политики, заблаговременно предупреждающий о будущих затруднениях. Обратите внимание на следующие три графика

распределения населения США по возрастам в 1980, 2015 и 2040 г.г. С допустимой погрешностью они показывают как стареет и будет стареть Америка. В обе стороны от осевой линии показано количество населения в каждой возрастной группе в миллионах человек. В нижней части пирамиды представлены группы молодых американцев, мужчин слева и женщин справа. В верхней группе – старики. В позднем возрасте число женщин превышает число мужчин.

Как видите, в 1980 г. большую часть населения составляют молодые люди. Стариков довольно мало.

По прошествии 35 лет в 2015 г. ситуация совсем иная.

Возрастные группы от 20 до 65 лет мало различаются по величине. Напомню, что поколение «бэби бумерс», т.е. родившихся после 1945 г., начало выходить на пенсию в 2010 г. Родившиеся в 1960 г. и позже будут выходить на пенсию по достижении возраста в 67 лет.

Что происходит, когда это очень многочисленное поколение выходит на пенсию? Оно перестает делать взносы в систему социального и медицинского страхования, что означает, что эти фонды начинают быстро терять поступления. Эти фонды не инвестируют свои свободные средства никуда, кроме государственного долга. Поэтому с сокращением поступлений в фонд социального страхования сокращается и источник финансирования государственного долга.

Кроме того, новые пенсионеры начинают получать пенсии и медицинскую страховку Medicare. Это означает, что выплаты из фонда социального страхования еще больше сокращают его свободные средства, что еще больше уменьшает источник финансирования гос. долга. Надо иметь в виду: особенностью поколения «бэби бумерс» является то, что за редким исключением в каждом следующем послевоенном году детей рождалось больше, чем в предыдущем. Например, рожденных в 1946 больше, чем рожденных в 1945, рожденных в 1952 больше, чем рожденных в 1951. И так далее до 1963 года. Рожденных в 1964 оказалось меньше рожденных в 1963 году и волна пошла на спад.

Для нас это означает, что рост числа пенсионеров также идет по нарастающей. И пока эта волна не пройдет, бюджет США будет испытывать возрастающие перегрузки, а стабилизировать (я уже не говорю, сократить) федеральный долг не удастся.

Когда же эта волна схлынет? Давайте посмотрим на следующий график возрастного распределения населения США на 2040 г.

Здесь все еще хорошо заметно сколь значительным по численности будут возраста пенсионеров. Да, ситуация начнет немного исправляться в том смысле, что перестанет ухудшаться. Но с точки зрения бюджета, исходя из нынешних обязательств государства перед старшим поколением, ситуация будет оставаться тяжелой.

В этой связи позвольте предложить вашему вниманию еще один график.

На нем показана текущая и прогнозная демографическая ситуация. Как видите, в США заметно сократился естественный прирост населения. Обратите внимание на переход слабого естественного прироста в убыток в прогнозируемый период до 2053 г., а также на возрастающую роль миграции в динамике народонаселения. Приток мигрантов не только намного превышает чистый прирост населения США, но и прогнозируется в таком же масштабе и на будущее. Если принять прогнозируемый сценарий, как неизбежный, то легализация мигрантов становится важной политикой восполнения базы налогоплательщиков, а учитывая то, что мигрантами являются обычно молодые люди, то именно они могут заменить выбывающих «бэби бумерс». Их взносами в систему социального страхования могут в какой-то степени обеспечиваться выплаты пенсий американским старикам.

По некоторым оценкам, сейчас в Америке находится около 17 миллионов нелегальных мигрантов. Принимая во внимание, что число работающих составляет порядка 168 млн. человек, нелегалы – это более 10%. Это очень много. Все видят, как вопрос о нелегальной миграции создал сейчас политический кризис. И все же, оставляя в стороне электоральные расчеты политических партий, с экономической точки зрения миграция является скорее решением экономических трудностей, а не проблемой самой по себе. И прежде всего с точки зрения некоторого смягчения долговой ситуации. Кстати заметить, что, похоже, нелегальная миграция последнего времени сыграла положительную роль в борьбе с инфляцией и деформацией рынка труда.

Давайте теперь посмотрим, как выглядит долгосрочный прогноз состояния бюджета США на период до 2053 г.

Как видно на слайде, за последние 30 лет дефицит бюджета составлял в среднем 3,7% от размера экономики. В 2022 г. он был 5,2% и дальше он будет только увеличиваться. И совершенно понятно, почему. Вы видите, что поступления в бюджет будут расти заметно медленнее, чем расходы бюджета, особенно, на Social Security, Medicare, Medicade. Обратите внимание, что доля discretionary будет сокращаться, а доля расходов на обслуживание долга – расти. Впрочем, после того, как 2023 финансовый год подошел к концу, оказалось, что дефицит бюджета составил 1,7 триллиона долларов, или 6,3% от объема экономики, а не 5,8%, как прогнозировали ранее и как показано в таблице.

Ничего удивительного, что постоянная дефицитность бюджета создает условия для очень динамичного роста федерального долга на длинную перспективу.

Долг в процентах от объема экономики сейчас 120%, что уже выше, чем во времена Второй Мировой войны, и выше, чем в прогнозе на слайде. Но в перспективе он будет расти очень быстро с прогнозируемым уровнем в 180% через 30 лет. Разумеется, прогнозы Бюджетного Офиса Конгресса основываются на предположении, что ничего в законодательстве, которое влияет на бюджетные проектировки, не изменится. И конечно, эти прогнозы не могут учитывать будущие рецессии, кризисы и т.п.

10. Прогноз будущего развития экономики США как налоговой базы. Что можно было бы противопоставить такому тренду? Довольно долго среди политиков и экономистов существовали оптимистические заверения, что ничего страшного, что у нас высокие долги. Зато у нас сильная экономика и мы будем расти быстрее, чем растут наши долги. Однако, это уже давно не так. Давайте посмотрим на следующий слайд.

Он показывает соотношение объема долга и объема экономики. Как видите, когда-то рост долга на 1 доллар приводил к росту экономики на 3 доллара с лишним. Но с тех пор, начиная с 80-х годов, это соотношение почти непрерывно падает, за исключением периода администрации Клинтона. Сейчас это соотношение не просто упало, а перешло границу единицы, что означает, что на увеличение долга на 1 доллар экономика увеличивается приблизительно на 0,7. Иными словами, долги растут быстрее экономики и это становится опасным.

Что же надо сделать, чтобы переломить этот тренд, чтобы экономика и в самом деле стала быстрее расти? Нужно несколько вещей.

Во-первых, нужно, чтобы росла численность рабочей силы. Многие десятилетия в истории США именно многодетность американских семей создавала и огромный пул рабочей силы, и растущий пул потребителей всевозможных товаров и услуг. Во-вторых, нужен рост производительности труда. Чем выше производительность труда, тем меньше удельные затраты труда на производство товаров и услуг, тем богаче потребительская корзина, быстрее рост экономики. Однако, как видно на следующем слайде

потенциал американской экономики на перспективу снижается. Если за последние 30 лет потенциал роста валового национального продукта составлял 2,4%, то в предстоящее десятилетие он сократится до 1,8%, а в дальнейшем еще ниже. И видно, почему. Это все то же сокращение численности работников и производительности их труда.

Что из всего этого вытекает? Мне кажется достаточно очевидным, что США не смогут ни в каком году добиться профицита государственного бюджета при сохранении нынешних обязательств. Без профицитов бюджета долг будет только нарастать. И тогда центральными станут вопросы:

как быстро может расти долг?

насколько легкодоступным может быть финансирование и рефинансирование долга?

какие внешние события могут облегчить или затруднить эту задачу.

Попробую ответить на эти вопросы. Мы уже видели прогноз Бюджетного Офиса Конгресса

в предстоящие тридцать лет объем федеральных облигаций на рынке удвоится даже при том, что первичный дефицит бюджета будет оставаться стабильным. В этом прогнозе сильно растет стоимость обслуживания долга.

Что касается спроса на трежерис

то за последние тридцать лет он был довольно стабильным, что подтверждается этим слайдом, где дано соотношение между спросом и предложением на аукционах размещения 10-летних облигаций. Но можно ли пролонгировать этот тренд на будущее?

Давайте посмотрим следующий слайд

на котором показана многолетняя динамика долларовых резервов. Создается ощущение, что достигнут пик. Разумеется, уже накопленные резервы будут инвестироваться в трежерис. Проблема в том, что с растущей дефицитностью бюджета США объем эмиссии трежерис будет нарастать, а дальнейшее накопление долларовых резервов может не поспевать за этим ростом. И тогда для стабильного финансирования долга необходимо, чтобы был и другой источник, помимо долларовых резервов. Скорее всего, такой источник следует искать внутри Америки.

В последние полтора года, когда процентные ставки резко выросли, такой спрос стал отчетливо заметен. Проблема в том, что в ожидании ослабления экономического роста в 2024 г., ФРС предупредила о возможном снижении процентной ставки на три четверти процента. Возможно, снижение будет еще большим. А это означает, что процентные ставки станут менее привлекательными для инвесторов. Повлияет ли это на спрос? Да и само ослабление экономики может негативно отразиться на генерации свободного капитала в корпоративном секторе, что также может сказаться на спросе.

Что касается внешних факторов, потенциально создающих опасность для американского долга, то американские власти связывают это прежде всего с Китаем, развитие которого они стремятся сдерживать. Конечно, и сокращение Китаем своих долларовых резервов, и его стремление использовать юань в расчетах с такими партнерами, как страны Персидского Залива, Бразилия, Аргентина, Россия и другими, - все это может негативно сказываться на положении трежерис. Но, с другой стороны, я не ожидаю превращения юаня в замену доллару как резервной валюте. На самом деле, на примере Америки хорошо видно, что положение эмитента резервной валюты приносит не только преимущества, но и проблемы, начиная с неизбежного дефицита торгового и платежного баланса, и заканчивая дефицитом государственного бюджета и растущим долгом. Китай не демонстрирует никакого желания двигаться по этому пути, предпочитая интернационализировать использование юаня пока только для торговых операций. Что касается частых разговоров в экономической прессе о возможности создания международной валюты на базе БРИКС, то я скептически отношусь к этому. До сих пор основные потоки мировой торговли

идут по осям Китай-США, Китай-Европа. Перенос производства в Китай сделал его центром потоков сырья, что конечно, создало потоки Азия-Китай, Африка-Китай, Латинская Америка-Китай, а также Азия-Азия, но, тем не менее, эти потоки уступают по своему экономическому значению торговле с США и Европой. В ходе дальнейшей эволюции это может измениться, но пока эти потоки недостаточно связывают между собой развивающиеся страны, чтобы они нуждались в новой валюте.

И здесь мне хотелось бы затронуть еще одну тему. Дело в том, что за последние 15-20 лет в США довольно сильно изменился бюджетный процесс. Нормальная для любой страны практика балансирования доходов и расходов давно уже не существует в США. Долгое время еще поддерживалась вера, что временный дефицит бюджета допустим в период экономического спада в порядке контр-циклической политики, но должен быть компенсирован в период экономического роста. Но и эта экономическая идеологема давно уже не работает. Раньше я рассказывал, как рост долларовых резервов диктовал увеличение долга. Но немного времени потребовалось для осознания, что теперь и вовсе необязательно стремиться к балансу доходов и расходов. Раньше республиканцы сдерживали демократов в росте расходов на социальные программы, а демократы сдерживали республиканцев в стремлении понизить налоги. Они и сейчас изображают такую нанайскую борьбу, но в реальности дешевое внешнее финансирование долга позволило каждой партии в свою очередь добиваться своих целей. И действительно, зачем обременять налогами американцев, если их деньги можно заменить китайскими, удовольствующимися до недавнего времени 1,5-2% дохода на свои вложения. Высвободившиеся таким образом от налогообложения деньги американских инвесторов могут принести им 8-10% дохода. Согласитесь, экономическая логика здесь есть. Можно ли вернуться назад к такой идиллии? Сомневаюсь. Если не восстановится воспроизводство долларовых резервов, если не удастся найти источники дешевого финансирования растущего долга, праздник может окончиться. Показанная в проектировках Бюджетного Офиса Конгресса растущая стоимость обслуживания долга как раз и основывается на ожиданиях повышенных ставок процента при размещении трежерис на длинную перспективу, как вынужденную плату за растущий дефицит.

В этих обстоятельствах все чаще в экономических анализах обсуждается тема устойчивости долга.

Интересно условия устойчивости определены в работах профессора MIT, бывшего главного экономиста МВФ Оливье Бланшара

В центре его анализа два параметра: процентная ставка и темп роста ВВП. Если темп роста экономики превышает процентную ставку, не имеет значения, как растет долг, поскольку быстро растущая экономика в состоянии справится с долговой нагрузкой. Если темп роста экономики такой же, как и процентная ставка, долг остается устойчивым с поправкой на стоимость его обслуживания. Иными словами, это уже недостаточно устойчивый уровень долга. Если процентная ставка превосходит темп роста экономики, об устойчивости долга уже говорить не приходится. Понятно, почему американский долг мог быстро расти в десятые годы, не вызывая ничьего беспокойства, поскольку стоимость его финансирования была практически ничтожной. Понятно также, почему ФРС в этом году испытывает огромное давление со всех сторон в своей политике процентных ставок, т.к. она намного превышает темп роста экономики. Но, как я раньше показывал

перспективная оценка роста американской экономики выглядит неблагоприятно. Если согласиться с этой оценкой, то для обеспечения устойчивости необходимо, чтобы можно было финансировать все большее и большее количество трежерис по ставкам, не превышающим рост экономики. Сомневаюсь, что это получится.

Понятно, что любые усиливающиеся сомнения относительно устойчивости американского долга могут спровоцировать бегство от доллара и долларовых резервов, включая инвестированные в трежерис. Но если на минуту представить, что реальный кризис доллара произошел. Чем его заменить? Это будет крайне трудная проблема и решения сейчас не видно.

Поскольку ситуация становится опасной, то и меры нужны решительные. Совершенно понятно, что первоочередной причиной роста долга являются обязательства по пенсиям и медицинским страховкам, возрастающие со старением населения. Без реформы этих обязательств не обойтись. Только такая реформа могла бы существенно сократить дефицит бюджета или даже обеспечить профицит, чтобы остановить рост долга. Понятно также, что этой темы стараются избегать политики, понимающие, что нарушение основного контракта с населением страны чревато политической революцией. Как только республиканцы пытаются затронуть эту тему, Байден сразу же показывает на них пальцем, обращаясь к американцам: «Они хотят отнять у вас пенсии и медицину». Как нормальный политический демагог, он никакой полноценной альтернативы не предоставляет. Разумеется, ее просто не существует. При этом нереформирование обязательств бюджета делает грядущую катастрофу гораздо тяжелее. Но предположим, что такой реформы все же не произойдет из-за нерешительности политического класса. Что тогда? Долг будет продолжать расти и, если спрос на него будет недостаточен, разницу будет покупать ФРС. Решает ли это проблему? Ведь есть же на свете центральный банк Японии, владеющий 70 процентами национального долга. Я не готов сопоставлять ситуацию в Японии и США, но следует тем не менее отметить, что в Японии это сопровождается стагнацией экономики в течение 30 с лишним лет.

Кроме того, в отличие от программ количественного смягчения QE 1-3, не вызвавших инфляционного всплеска, потому что эмитированные ФРС деньги не попали в экономику, скупка облигаций во время эпидемии вновь созданными деньгами большую инфляцию вызвала. И если ФРС вновь станет скупать облигации, не нашедшие спроса, то и эти деньги, необходимые для исполнения социальных обязательств, также могут вызвать инфляцию, которую ФРС погасить не сможет, поскольку ее действия по борьбе с инфляцией и по скупке трежерис будут противоречить друг другу.

– Каковы гипотезы выхода из ситуации?

Одна — это все-таки реформировать социальные обязательства. Это означает - каким-то образом сдержать расходы на выплаты пенсий и медицинских страховок. Один вариант — увеличивать возраст выхода на пенсию. Другой — увеличивать участие населения в медицинских расходах, например. Ты идешь к врачу, ты платишь некоторую сумму помимо того, что платит страховку. Вот эта сумма может быть возрастающей. Третье — это торможение, например, оплаты лекарств. Цена лекарств, со временем возрастает. И, соответственно, участие государства в оплате стоимости этих лекарств может быть большим или меньшим. Может быть очень богатый набор методов, которые бы несколько смягчали ситуацию. Понятно, что она запущена до такой степени, что слабыми мерами обойтись будет очень трудно. А вот насколько они могут быть сильными и эффективными — трудно сказать. Проблема осложняется тем, что все думают про Америку как про очень богатую страну. На самом деле, Америка — это страна бедная. В ней очень много богатых людей в пропорциях к объему экономики и к населению. Это, в общем, небольшая часть. Ну, к богатым можно отнести максимум 10% населения. Может быть, число тех, кто сможет справиться с этими растущими расходами, составит 20 или даже 25% населения. Но остальные – это население, у которого практически почти нет сбережений. Оно не справится с этими нагрузками. И поэтому ситуация опасна. Она опасна именно потому, что если у населения нет денег и оно рассчитывает на пенсии жить за счет государства, и вдруг ему говорят: “Вы знаете, у нас не получается”, – то это будет взрыв. И что это такое может быть — трудно сказать. Но понятно, что любой политик отчетливо ощущает, что политическая карьера у нынешнего политического класса, скорее всего, закончится. Это будет какая-то другая страна. Пройдет ли она через гражданскую войну, через насилие, или как-нибудь иначе это разрешится — так или иначе, это будет нарушение основного контракта с населением.

Экономисты, которые занимались бюджетными проблемами многие годы, говорят: “Ну винить, прежде всего, конечно, нужно Рузвельта, который это все придумал, потому что пенсии начинаются с законодательства, принятого при Рузвельте в 1935 году, как следствие Великой депрессии”. Медицинские программы — это намного позже, это 1965 год. А Рузвельт, с одной стороны, вроде бы сделал разумную вещь, поскольку во время Великой депрессии уровень безработицы был фантастически высокий, он достигал 25%, и даже когда максимальная точка была пройдена, все равно надолго сохранялась безработица на уровне 16%. Это действительно социальная катастрофа. И вдруг создаются программы, при которых старики,беспомощные и не способные о себе позаботиться, не способные заработать на жизнь, вдруг обеспечиваются пенсиями на старость, и это выглядит очень гуманно. Фокус состоит в том, что Рузвельт установил возраст для выхода на пенсию в 65 лет. А средняя продолжительность жизни в 1935 году была 59,5 лет. Поэтому, в общем, на самом деле расходы были не просто нулевые, они были отрицательные: люди платят в систему сразу же, а получает тот, кто доживет, а доживет «редкая птица». Вот, поэтому для Рузвельта это была идеальная ситуация, потому что он сразу получил от населения огромный источник финансирования государственных расходов с отложенными в будущее обязательствами, которые поначалу выглядят вообще маленькими. Они только со временем возрастают. Вот мы теперь дожили до другого конца этой истории, где уже этих денег не остается, как я рассказывал, фонды по пенсии заканчиваются в 2034 году, по медицине — в 2031 году. Дальше нет никаких источников вне правительства, которые бы обеспечивали выплаты по старикам. Поэтому ситуация страшная, запущенная. Что, про это никто не знал? На то и есть демографические ряды, чтобы все это показывать задолго. Вот это вот кризис.

– А каков шанс на перезапуск экономики, на ее быстрый рост?

Когда говорят, что впереди новый технологический скачок, который обеспечит быстрый рост экономики, то надо иметь в виду следующее. Ближайший аналог для технологического всплеска — это компьютерная революция. От зарождения персональных компьютеров до их массового внедрения, когда, наконец, почувствовали экономический результат, прошло 15 лет. Поэтому от появления, скажем, искусственного интеллекта в том виде, в каком мы его наблюдаем сейчас, до экономических эффектов, которые можно будет ощутить, может быть, не 15 лет, может, это быстрее произойдет... В любом случае, это как-то отложено в будущее. Причем даже тогда, когда мы начнем ощущать, ну, если опять-таки проводить параллель с компьютерной революцией… Ну, конечно, в какой-то момент спустя 15 лет мы начали ее ощущать. Но изменила ли она экономику США так, что вдруг появилось удвоение валового национального продукта или что-то еще сопоставимое? Да нет, мы просто стали ее замечать. Она действительно стала ощутима, стала показывать какую-то эффективность. Но на масштабе экономики это отражается очень-очень постепенно. Поэтому я не готов, как какой-то там ретроград, говорить, что на это не стоит рассчитывать. Я просто не знаю. Лучше бы рассчитывать на что-то, на какую-то синицу в руке. Но ее нет.

– Как происходящее с американским долгом может отразиться на России?

Россия уже сейчас проходит эксперимент жизни вне долларовой зоны и доказывает, что жизнь вне доллара возможна. В этом смысле это исторический эксперимент, очень важный. Важно, чтобы его наблюдали, чтобы происходило измерение. Понятно, что Россия при этом испытывает все неудобства положения, связанного с такой жизнью вне долларовой зоны, которые не испытывают другие страны. Но если что-то случится с долларом, то это будет ситуация, где российский опыт будет очень востребован. «Как же вы там устроились? Как же вы перестроили свою финансовую систему для того, чтобы выживать вне долларовой зоны?»

С другой стороны, я понимаю, что любое разрушение долларовой гегемонии — это чрезвычайно опасная вещь, потому что затрагивает буквально любого. Даже в России, которая теперь живет вне доллара, тем не менее, поскольку она пользуется импортом товаров, которые так или иначе оплачиваются в долларах или в евро, где-то на какой-то итерации она все это почувствует. Хорошо было видно репетицию, которую мы проходили в 2008 году. Вдруг финансовая система в США остановилась. Джейми Даймон, руководитель JP Morgan, собирая своих ближайших сотрудников в самый разгар кризиса, говорил так: «Мы обрезаем интербанк с таким-то банком, с таким-то банком, с таким-то банком, мы им не доверяем деньги. Мы должны быть готовы, что мы не даем деньги никому». Вот это и есть остановка. Во время кризиса нельзя купить машину, потому что все машины американцы покупают в долг, а долгового финансирования не существует. Останавливаются сделки по покупке недвижимости. Это огромный сектор по объему финансов, вовлеченных в эти операции. Он останавливается. Это была мгновенная остановка, когда разрушается внешняя торговля. Китай потерял тогда в течение четвертого квартала 2008 года четверть объема экономики. Четверть! Поскольку они тогда были очень зависимы от экспортных операций, а они полностью встали, то они в сущности должны были срочно что-то делать с населением, поскольку оно, перемещенное, живет в дормиториях, в прибрежной зоне, на заводах, и оно должно чем-то заниматься, а его занять нечем. Поэтому началось быстрое строительство сталелитейных заводов, которых уже не надо. Но так или иначе, я просто пытаюсь показать, что эта ситуация, когда что-то случается с долларовой финансовой системой, - это аналог ядерной войны в каком-то смысле. А в каком-то смысле даже еще тяжелее, потому что ядерная война затронет определенную территорию, а здесь нет ограничений по территории, кроме Антарктиды, Арктики или чего-то, сопряженного с ними.

Но весь такой опыт надо собирать, анализировать и смотреть, каковы же компенсационные механизмы. Они всегда существуют.

В заключение хочу еще раз подчеркнуть, что в случае, если возникает затруднение со сбытом нарастающего объема трежерис, предполагается, что это все скупает Федеральная резервная система. Но опыт КОВИДа показал: эти игры не невинны, они могут вызвать инфляцию. И инфляцию вызвали… Сейчас резкий подъем процентных ставок, который был последние два года — это борьба с инфляцией всерьез. Но тогда уже бороться с инфляцией всерьез не получится. Потому что одной рукой ты покупаешь правительственные облигации, а другой ты продаешь облигации, чтобы поднять процентные ставки. Что ты делаешь? Ты не можешь обе операции проводить одновременно. Поэтому повторить опыт Центрального банка Японии, который нарастил свой портфель до 70% государственного долга, скорее всего, не получится.

Иными словами, невозможно будет скупать нереализованные трежерис. Но что значит, если Федеральный резерв не скупает их и при этом нет других покупателей? Значит они не продаются. Значит, Министерство финансов США не получает достаточных средств для проведения социальных выплат. Значит, не полностью оплаченные социальные обязательства оставляют очень большую часть населения США без средств. Круг замыкается.