Компания «Роснефть» отчиталась за 3 квартал и 9 месяцев 2018 года по МСФО. Выручка компании в 3 квартале выросла на 52% год к году и составила 2 286 млрд руб., по итогам 9 месяцев прирост составил 41,1% год к году, выручка достигла 6 073 млрд руб. Чистая прибыль, относящаяся к акционерам, также увеличилась по отношению к аналогичным периодам предыдущего года в 2,5 раза в 3 квартале (142 млрд руб.) и в 3,4 раза по итогам 9 месяцев (451 млрд руб.).

EBITDA по итогам 9 месяцев увеличилась на 57,7% год к году, до 1 010 млрд руб. Достичь столь высоких результатов компании удалось за счет увеличения объемов реализации нефти, газа и нефтепродуктов в условиях растущих цен на нефть. Увеличить объемы реализации продукции позволило изменение параметров сделки ОПЕК+ в сторону расширения добычи. Четвертую часть чистой прибыли за 3 квартал 2018 года составляет прибыль от деятельности «Башнефти».

В условиях благоприятной ценовой конъюнктуры компания в январе-сентябре продолжила улучшать свои финансовые показатели, по итогам отчетного периода продемонстрировала значительный рост чистой прибыли и очередное увеличение свободного денежного потока, который остается положительным уже на протяжении 26 кварталов подряд.

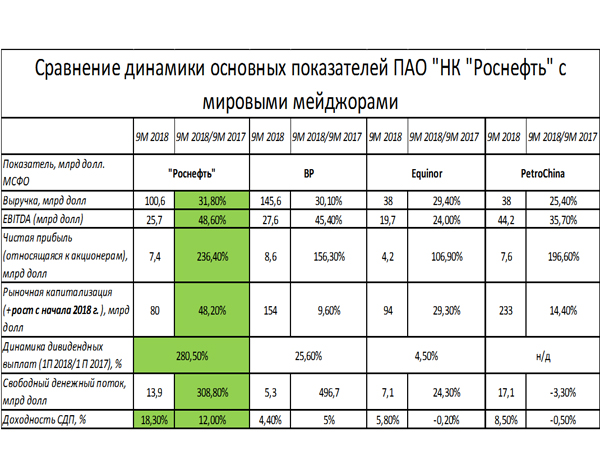

Выручка в январе-сентябре увеличилась на 41,1% год к году в рублевом выражении - до 6,1 трлн рублей, в долларовом – на 31,8%, до 100,6 млрд долларов. Динамика выручки за 9 месяцев в годовом выражении выше, чем у конкурентов.

По итогам III квартала выручка выросла на 10,7% в рублевом выражении и на 5,6% в долларовом по сравнению сo II кварталом и достигла 2,3 трлн рублей (35,8 млрд долларов). Показатель оказался выше консенсус-прогноза аналитиков инвестиционных банков.

За 9 месяцев показатель EBITDA вырос на 57,7% в рублях, составив 1,6 трлн рублей, и на 48,6% в долларах – до 25,7 млрд. EBITDA за III квартал увеличилась на 13,8% в рублевом и на 7,7% в долларовом выражении по сравнению сo II кварталом 2018 года, достигнув 643 млрд рублей (9,8 млрд долларов). Увеличение показателя обусловлено относительным ростом цен на нефть (+2,4% в долларовом выражении) по отношению ко II кварталу, в условиях негативного эффекта лага в установлении экспортной пошлины, при одновременном снижении затрат на административные расходы.

Вместе с тем капитальные затраты компании растут, что в будущем может негативно отразиться на денежном потоке. По итогам 9 месяцев прирост составил 7,8% год к году (679 млрд руб.). Также в указанный период компания произвела выплаты по краткосрочным кредитам и займам, что привело к ухудшению денежного потока от финансовой деятельности.

Несмотря на некоторые негативные моменты в отчете о движении денежных средств, пока свободный денежный поток показывает хорошую динамику, а происходит это за счет хороших операционных результатов: по итогам 9 месяцев показатель вырос в 4 раза год к году и составил 872 млрд руб.

Чистая прибыль, относящаяся к акционерам компании, по итогам 9 месяцев составила 451 млрд рублей, увеличившись в 3,4 раза год к году (в долларах – 7,4 млрд долларов при росте в 3,4 раза). По показателю чистой прибыли результаты Компании за 9 месяцев оказались на уровне консенсус-прогнозов всех ключевых инвестиционных банков. Показатель чистой прибыли за 9 месяцев более чем в 2 раза превышает показатель по итогам всего 2017 года.

Свободный денежный поток Компании остается положительным уже на протяжении 26 кварталов подряд. По итогам января-сентября показатель увеличился в 4,3 раза и составил 872 млрд рублей (или 13,9 млрд долларов) по сравнению с СДП за аналогичный период 2017 года. В третьем квартале свободный денежный поток составил 509 млрд рублей (7,8 млрд долларов), увеличившись в квартальном выражении в 2,3 раза.

Динамика роста СДП Компании в январе-сентябре опережает аналогичные показатели мейджоров. У Equinor СДП вырос на 24%, у Sinopec – на 31%, у Total снизился на 67, у PetroChina – на 3%.

Краткосрочная часть финансовых обязательств сократилась за 3 квартал на 11,5% (с 14,5 до 12,9 млрд долларов), в основном за счет их планового погашения и частичного рефинансирования долгосрочными заемными инструментами. При этом по сравнению с предыдущим кварталом произошло снижение показателя – во втором квартале 2018 года удельные затраты на добычу «Роснефти» составляли 3,1 долларов на б.н.э.

Комментируя результаты IIIквартала, Главный исполнительный директор ПАО «НК «Роснефть» И.И. Сечин сказал:

«Сегодня Компания сталкивается с серьезными рыночными вызовами, включая высокую волатильность цен на нефть, неопределенность в отношении перспектив роста мировой экономики в 2019 г., рост рыночных процентных ставок (включая Россию), а также новые подходы к регулированию цен на нефтепродукты на внутреннем рынке. В этих непростых условиях стратегической задачей Компании является увеличение денежного потока и снижение долговой нагрузки. Последовательно двигаясь к достижению этой цели, Компания досрочно реализовала объявленные в мае текущего года планы по сокращению долговой нагрузки и снижению оборотного капитала. С начала года нам удалось снизить суммарный уровень задолженности по долгосрочным предоплатам и чистого финансового долга в долларовом эквиваленте на ~ 12 млрд.

Приоритет на ближайшую перспективу в виде органического роста и монетизации синергий от интеграции приобретенных активов остается при этом неизменным. В дальнейшем мы также планируем сосредоточиться на контроле затрат, тщательном отборе инвестиционных проектов и генерации свободного денежного потока в целях дальнейшего снижения долговой нагрузки».

«Роснефть» продолжает реализацию стратегии, направленной на привлечение партнеров в собственные крупные проекты. Данная стратегия позволяет обеспечить проведение эффективной разведки и добычи углеводородов, получить доступ к новым знаниям и технологиям, а также разделить с партнерами геологические и финансовые риски. Как заявил Сечин на ХI Евразийском форуме в Вероне, состоявшимся в конце октября, «наши совместные проекты – это энергетические мосты между странами, устремленные в будущее. Они носят интегральный характер, с участием в добыче, транспортировке, переработке нефти и поставках нефтепродуктов на перспективные рынки и работают во благо всех стран и всех их участников».

Аналитики инвестбанка Goldman Sachs еще в конце июля предсказали рост акций «Роснефти», повысив прогнозную стоимость GDR «Роснефти» - на 27%, до 9,5 доллара за бумагу, а также свои рекомендации по акциям компании до «покупать». При этом бумаги «Роснефти» были включены аналитиками банка в список наиболее предпочтительных объектов инвестирования в регионе CEEMEA (Центральная и Восточная Европа, Ближний Восток и Африка).

«Агрессивная политика «Роснефти» в области слияний и поглощений в 2016 году была продиктована мнением руководства компании о том, что рыночная цена на нефть достигла дна и, следовательно, компания находилась в режиме активного инвестирования. Нынешнее предпочтение руководства отдается рационализации портфеля и дальнейшему повышение операционной эффективности компании», - отмечается в отчете Goldman Sachs.

Российские аналитические центры разделяют оптимизм в отношении «Роснефти». Ранее свои рекомендации по ее бумагам также повысили инвесткомпании Sova Capital (до $7,8 за депозитарную расписку), «Атон» ($8,5) и «Велес Капитал (до 560 руб за акцию). Прогноз HSBC составляет $8,7, Citi – $8,5, UBS - $8. Кроме того, аналитики Merrill Lynch накануне отчетности подтвердили рекомендацию «покупать» по акциям компании, а также озвучили свои ожидания по дивидендной доходности на уровне 8%.

«Роснефть» подтверждает ожидания аналитиков. В минувшем квартале стоимость акций «Роснефти» на Московской бирже достигла исторического рекорда – 522,8 рубля за акцию, таким образом увеличившись по сравнению с показателем на начало года более чем на 75%. Рост также наблюдался и на Лондонской бирже (LSE): с начала года по конец отчетного периода рост их стоимости составил 48,2%, достигнув $7,5 за GDR. Кроме того, серьезному росту акций способствовало то, что в мае «Роснефть» объявила о планах сократить совокупную долговую нагрузку не менее чем на 500 млрд рублей и снизить целевой уровень капзатрат.

Сегодня акционерами «Роснефти» являются более 100 тыс. физических лиц и более 500 крупнейших международных инвестиционных фондов. С момента проведения IPO в 2006 году объем дивидендов Компании превысил 870 млрд рублей.

Еще в начале августа на сильных финансовых результатах за II квартал и связанных с этим высоких ожиданий по дивидендам «Роснефть» стала самой дорогой компанией России по капитализации, обогнав Сбербанк.

Начальник аналитического отдела «Альпари» Александр Разуваев отметил следующее: «Суммарные дивиденды за 2018 год по акциям «Роснефти» могут составить около 30 руб. Судя по доходности с момента IPO в рублевом выражении без учета дивидендных выплат, все выглядит достаточно пристойно: цена IPO составляла 203 рубля, сейчас курс – 494 рубля. Фундаментальный таргет по бумаге составляет около $10-12. Акциям «Роснефти» есть куда расти».

Важным событием сентября, которое в будущем должно позитивно сказаться на доходности Компании, стало увеличение доли Катарского суверенного фонда (QIA) до 18,93% в акционерном капитале «Роснефти». О сделке было объявлено еще в начале мая. Согласно договоренности, 14,16% акций «Роснефти» обойдутся Qatar Investment Authority в сумму около 3,7 млрд евро, при этом у трейдера останется 0,57% акций Компании.

По итогам публикации отчетности акции компании растут в цене более чем на 2%. Итоги года для «Роснефти» обещают быть благоприятными, однако снижение цен на нефть может несколько скорректировать ожидания рынка по ключевым показателям в 4 квартале 2018 года. Многое будет зависеть от дальнейшей судьбы сделки ОПЕК+. Кстати, во внимание стоит принять заморозку оптовых цен на топливо для внутреннего рынка, что также может повлиять на отчетность компании.

В целом совокупный результат за второе полугодие должен порадовать инвесторов и сулит неплохие дивидендные выплаты.

Старший аналитик «Атон» Александр Корнилов в эфире "Коммерсант ФМ" порекомендовали обратить внимание на показатель EBITDA. Он находится на рекордно высоком уровне ( 643 миллиарда рублей), это хороший рост показателя. Также эксперт подчеркнул, что второй очень важный показатель это — свободный денежный поток, который тоже на очень высоком уровне — 509 миллиардов рублей. Мы можем наблюдать рост более чем в два раза ко второму кварталу и в несколько по отношению к прошлому году. Показатель важен, потому что де факто он позволяет компании существенным образом снижать свою долговую нагрузку, что в принципе уже видно на конец третьего квартала.