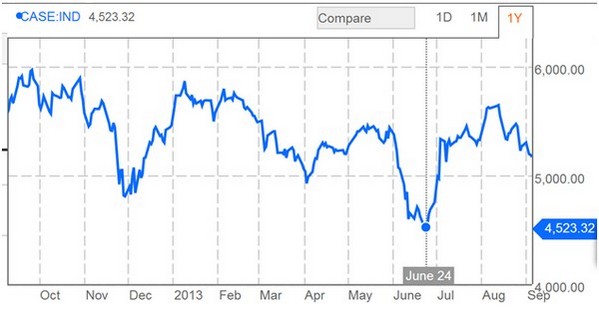

Как известно, 3 июля 2013 г. министр обороны Египта Абд ал-Фаттахас-Сиси в своем обращении к гражданам заявил об отстранении президента Мухаммеда Мурси от занимаемой им должности и приостановлении действия принятой в декабре 2012 г. конституции. Ранее мы уже писали (см.: Исаев, Коротаев 2014а) о том, что контрреволюция, произошедшая летом 2013 г., была заранее спланированной. Доказательством тому служило, в частности, поведение основного биржевого индекса Египта (EGX 30). Так, можно выявить крайне интересные закономерности: за два дня до начала протестов, направленных против президента Мурси, 24 июня 2013 г. EGX 30 начал устойчиво расти (Рис. 1): а за период между этой датой и до момента закрытия торгов 2 июля 2013 г., т.е. непосредственно перед свержением М. Мурси он вырос более чем на 10% – с 4523,32 до 4986,81 пункта, а сразу после переворота, 4 июля, – до 5334,54 пункта (так что общий рост за период 24 июня – 4 июля составил 18%).

Рисунок 1. Динамика индекса EGX 30, (сентябрь 2012 – сентябрь 2013 гг.).

Источник: http://www.bloomberg.com/quote/CASE:IND.

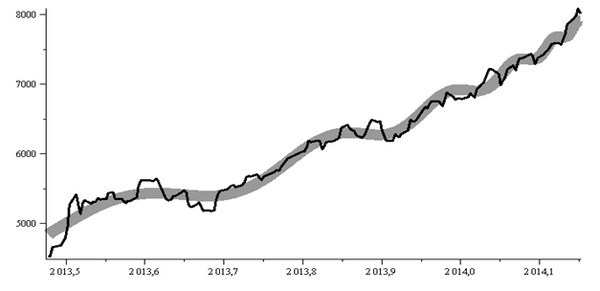

Однако в последние месяцы на египетской бирже начала складываться ситуация, характерная для финансовых пузырей (Рис. 2).

Рисунок 2. Динамика индекса EGX 30, (январь 2013 – февраль 2014 гг.).

Источник: http://www.tradingeconomics.com/egypt/stock-market.

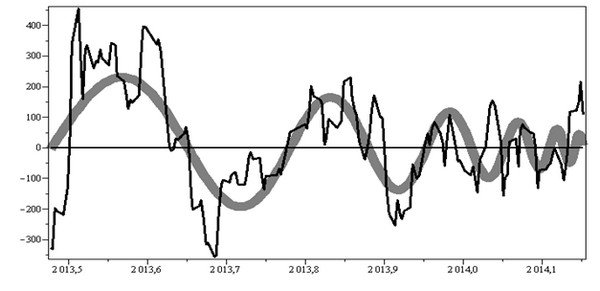

На графике хорошо видно, что, начиная с 23 июня 2013 г. египетский биржевой индекс EGX 30 начал стремительно расти, перевалив 10 февраля 2014 г. за психологически важную отметку в 7500 пунктов, выше которой он не поднимался даже в период правления ХосниМубарака (Рис. 3).

Рисунок 3. Динамика индекса EGX 30, (январь 2010 – февраль 2014 гг.).

Источник: http://www.bloomberg.com/quote/CASE:IND

То, что мы в данном случае имеем дело с типичным биржевым пузырём было также подтверждено одним из самых известных экспертов по биржевым пузырям – Д. Сорнетом, возглавляющим кафедру бизнес-рисков Швейцарской высшей технической школы Цюриха, в его письме, полученном нами 25 февраля 2014 года.

Как показали многочисленные исследования Д. Сорнетта и его коллег (Сорнетте 2008; Sornette 2004; Sornette, Johansen 1997, 1998, 2001; Sornette, Sammis 1995; Sornette, Woodard, Zhou 2009; Johansen, Sornette 1999, 2001; Johansen, Sornette, Ledoit 1999; Johansenetal. 1996), то, что именуется пузырем, имеет вполне определенное, математическое выражение – ускоряющиеся лог-периодические колебания, накладывающиеся на взрывной возрастающий тренд, описываемый степенной функцией с квазисингулярностью в конечный момент времени,

наблюдается в ситуациях, ведущих к критическим событиям и служат их предвестниками, позволяющими прогнозировать эти события. Здесь x(t) – некоторый показатель финансовых (или товарных) рынков (например, определенный биржевый индекс). a– максимальная величина, которую соответствующий показатель может достичь в критической момент времени tc, именуемый далее точкой квазисингулярности.

Проведенная А. А. Фоминым логостепенная параметризация с использованием уравнения (1) дала следующие результаты (Рис. 4-5):

Рисунок 4.Логостепенная параметризациядинамики египетского биржевого индекса EGX30, 23 июня 2013 г. – 26 февраля 2014 года

Рисунок 5.Логостепенная параметризация динамики египетского биржевого индекса EGX30, 23 июня 2013 г. – 26 февраля 2014 года (с вычитанием линии тренда)

Проведенные расчёты показали, что логостепеная параметризация дала точку сингулярности равную 2014.185017, что соответствует 7 марта 2014 г.

Из этого следует, что египетский финансовый пузырь должен с достаточно высокой вероятностью лопнуть в первой половине марта 2014 г. с уровня порядка 8400–8500 пунктов. Таким образом, чем выше будет рост EGX 30 к этой отметке, тем больше система будет выходить из равновесия.

Как было нами показано ранее (Акаев, Коротаев, Фомин 2012; Акаев, Садовничий, Коротаев 2010, 2012), прогнозирование подобных критических событий позволяет прогнозировать дестабилизацию не только в финансовой, но и в смежных сферах. Образование пузыря на Египетской бирже было во многом связано с экзальтированными ожиданиями крупных египетских бизнесменов, связанные с возвращением их в конце июня – начале июля 2013 года к рычагам экономической власти в составе блока с военными (Исаев, Коротаев 2014а; Исаев, Коротаев 2014б). Крах пузыря может оказаться связанным и с крахом этих ожиданий, что может коррелировать с определенным усилением экономических проблем, бегством капиталов за границу и возникновением определенных трещин в казавшемся нерушимым блоке военных и экономических элит, сформировавшемся к июню прошлого года. При этом, наиболее очевидным спусковым крючком, способным запустить этот обвал, может выступить окончательный отказ Абд ал-Фаттаха ас-Сиси от выдвижения своей кандидатуры на президентские выборы…

Акаев A. А., Коротаев А. В., Фомин А. А. 2012. О причинах и возможных последствиях второй волны мирового финансово-экономического кризиса. Моделирование и прогнозирование глобального, регионального и национального развития / Отв. ред. А. А. Акаев, А. В. Коротаев, Г. Г. Малинецкий, С. Ю. Малков, с. 305–336. М.: Либроком/URSS.

Акаев A. А., Садовничий В. А., Коротаев А. В. 2010. О возможности предсказания нынешнего глобального кризиса и его второй волны. Экономическая политика 6: 39–46.

Акаев А. А., Садовничий В. А., Коротаев А. В. 2011. Взрывной рост цен на золото и нефть как предвестник мирового финансово-экономического кризиса. Доклады Академии наук 437/6: 727–730.

Исаев Л.М., Коротаев А.В. 2014а. Египетский переворот 2013 года: опыт эконометрического анализа // Азия и Африка сегодня, №2, 2014.

Исаев Л.М., Коротаев А.В. 2014б. Анатомия египетской контрреволюции // Полит.Ру, 03.02.2014. URL: http://polit.ru/article/2014/02/03/egypt/.

Сорнетте Д. 2008.Как предсказывать крахи финансовых рынков: критические события в сложных финансовых системах. М.: И-трейд.

Johansen A., Sornette D. 1999. Critical Crashes.Risk 12/1: 91–94.

Johansen A., Sornette D. 2001. Finite-time Singularity in the Dynamics of the World Population and Economic Indices.Physica A 294/3–4: 465–502.

Johansen A., Sornette D., Ledoit O. 1999.Predicting financial crashes using discrete scale invariance.Journal of Risk 1/4: 5–32.

Johansen A., Sornette D., Wakita H., Tsunogai U., Newman W. I., Saleur H. 1996. Discrete scaling in earthquake pre-cursory phenomena: Evidence in the Kobe earthquake, Japan. Journal de Physique I 6/10: 1391–1402.

Sornette D. 2004.Why stock markets crash: critical events in complex financial systems. Princeton, NJ: Princeton University Press.

Sornette D., Johansen A. 1997.Large financial crashes.Physica A 245/3–4: 411–422.

Sornette D., Johansen A. 1998.A hierarchical model of financial crashes.Physica A 261/3–4: 351–358.

Sornette D., Johansen A. 2001.Significance of log-periodic precursors to financial crashes.Quantitative Finance 1/4: 452–471.

Sornette D., Sammis C. G. 1995.Complex critical exponents from renormalization group theory of earthquakes: Implications for earthquake predictions. Journal de Physique I 5/5: 607–619.

Sornette D., Woodard R., Zhou W.-X. 2009. The 2006–2008 Oil Bubble: evidence of speculation, and prediction. PhysicaA388: 1571–1576.