Размышляя над актуальной сегодня проблемой преодоления мирового финансового кризиса, многие экономисты склонны подвергать резкой критике политику Алану Гринспэна, возглавлявшего Федеральную резервную систему США до 2006 года. Гринспэна обвиняют как в слабом регулировании финансового рынка, так и в недостаточно жесткой монетарной политике и чрезмерном снижении процентных ставок, что, по мнению критиков, во многом спровоцировало экономический кризис. «Полит.ру» публикует статью американских ученых Дэвида Хендерсона и Джефри Роджерса Хамела, в которой авторы рассматривают экономический курс Гринспэна и итоги его деятельности на посту главы ФРС, а также размышляют о том, где следует искать истинные причины финансовой катастрофы. Материал предоставлен русским проектом Института Катона.

Следует ли винить Алана Гринспэна (Greenspan) в образовании «пузыря» на рынке недвижимости и нынешнем финансовом кризисе? Все больше людей называет бывшего председателя Федеральной резервной системы «инфляционистом», чья «небрежная» монетарная политика если не стала причиной, то сильно способствовала нашим нынешним экономическим затруднениям. Однако, хотя курс Гринспэна нельзя назвать идеальным, его монетарная политика на самом деле была правильной, и в период пребывания в должности он обеспечивал низкий и неизменный уровень инфляции, результатом которого стало резкое ослабление циклических колебаний в экономике.

Критики обвиняют Гринспэна в том, что в монетарной политике он делал слишком большой акцент на стимулирование роста, особенно после рецессии 2001 года. Они отмечают, что в 2002–2004 годах процентные ставки были крайне низкими, и утверждают, что это стало причиной чуть ли не всех негативных явлений в экономике: от роста розничных цен на бензин и продукты питания до ипотечного и финансового кризиса.

Тем самым эти критики совершают традиционную ошибку: они оценивают монетарную политику исходя из процентных ставок, утверждая, что если процентные ставки низки, то монетарная политика в последние годы не могла не быть «расширительной». Однако в конечном итоге уровень процентных ставок определяет не Федеральная резервная система, а соотношение спроса и предложения. Хотя центробанки способны до определенной степени воздействовать на повышение и снижение процентных ставок, глобально интегрированный характер финансовой системы не позволяет ФРС оказывать на них существенное влияние.

Авторы настоящей статьи не утверждают, что все без исключения действия Гринспэна были верными, или что центробанки в целом и ФРС в частности необходимы. Напротив, мы считаем, что в идеале ФРС следовало бы упразднить, а банковский сектор — полностью дерегулировать. Если же это невозможно, Федеральная резервная система, по нашему мнению, должна по крайней мере действовать в соответствии с правилами, а не по произволу ее председателя.

Сегодня бывший председатель Федеральной резервной системы Алан Гринспэн стал для всех излюбленным «стрелочником». Утверждается, что именно его политика вызвала нынешний финансовый кризис, или по крайней мере значительно способствовала его возникновению. Слева его критикуют за недостаточное регулирование финансового рынка, справа — за недостаточно жесткую монетарную политику, из центра — за то и другое сразу. А ведь два года назад, когда Гринспэн покидал свой пост, все наперебой пели ему хвалу как финансовому «чародею», чей мудрый и решительный макроменеджмент создал предпосылки для беспрецедентного двадцатилетнего периода низкой инфляции и роста благосостояния, лишь изредка прерывавшегося рецессиями, и то довольно «мягкими». На самом деле обе эти точки зрения ошибочны [1].

В мрачную эпоху кейнсианства, продолжавшуюся до конца 70-х, никто, кроме немногих оригиналов и экономистов-монетаристов, закрывшихся в академических башнях из слоновой кости, не считал, что монетарная политика ФРС вообще имеет какое-либо значение. Это был период, когда Пол Сэмюэльсон (Samuelson), впоследствии, в 1970 году, получивший Нобелевскую премию по экономике, считал себя вправе заявить в своей статье, опубликованной в 1969 году в Newsweek: «Нет в мире зрелища ужаснее, чем экономист-ретроград, с пеной у рта доказывающий, что с инфляцией следует бороться с помощью финансовой дисциплины. Дай Бог, уже скоро нам больше не придется сталкиваться с подобными типами». Сегодня же почти все — экономисты, инвесторы и широкая общественность — похоже, ударились в другую крайность. ФРС не только контролирует инфляцию, но, как утверждается, отвечает и за все другие явления — и позитивные, и негативные — в американской экономике. Истина, однако, лежит где-то посередине [2].

Мы не утверждаем, что политика Гринспэна была идеальной. Не следует расценивать нижеследующий текст как панегирик центробанкам в целом и Федеральной резервной системе в частности. Особенно беспокоит тот факт, что их функция «кредиторов на крайний случай» усиливает страховочную сеть для виновных в безответственном поведении и искажает риски — и Гринспэн, несомненно, внес свой вклад в эту тенденцию. По нашему мнению, в идеале ФРС необходимо упразднить, а банковский сектор должен действовать свободно, не подвергаясь регулированию.

Тем не менее, Алан Гринспэн представляется наиболее компетентным — а возможно и единственным компетентным — «кормчим» монетарной политики США за все годы существования Федеральной резервной системы. Как заметил Милтон Фридман (Friedman) после отставки Гринспэна, «в течение первых 70 лет после создания ФРС в 1914 году от нее было больше вреда, чем пользы — при ней произошло раскручивание инфляции в ходе обеих мировых войн, превращение умеренной рецессии в Великую депрессию, а в 1970-е годы мы наблюдали самый серьезный скачок инфляции в мирное время за всю историю нашей страны». Результаты деятельности Гринспэна, напротив, «следует признать выдающимися» [3].

Гринспэн не только обеспечил относительно низкий и стабильный уровень инфляции в стране, но и способствовал резкому сокращению волатильности реального ВВП. Хотя сторонники макроэкономического вмешательства часто утверждают, что политика государства в послевоенный период способствовала ослаблению циклических колебаний в экономике, по-настоящему существенные перемены следует датировать 1987 годом, когда Гринспэн стал председателем ФРС. Нынешняя шумиха насчет рецессии, которой на самом деле, возможно, и нет, свидетельствует о том, насколько его деятельность повысила планку в оценках состояния экономики. Еще примерно год назад многие наблюдатели считали, что никто лучше Гринспэна не умеет угадывать экономические тенденции. Мы, однако, продемонстрируем, что источником его несомненных достижений стали не субъективно принимаемые решения [4].

Сегодня новообращенные критики обвиняют Гринспэна в том, что в монетарной политике он делал слишком большой акцент на стимулировании роста, особенно после рецессии 2001 года и, возможно, в ходе предшествовавшего ей бума на рынке акций интернет-компаний. Но объективное изучение его почти двадцатилетней деятельности на посту главы ФРС показывает, что это не так. Вместо этого, возможно непреднамеренно и неосознанно, он почти заморозил внутреннюю монетарную базу и дерегулировал общую совокупность элементов денежной массы.

Почему сегодня Гринспэна считают «инфляционщиком»? По одной главной причине: его критики отмечают, что в 2002–2004 годах процентные ставки были крайне низкими. Но процентные ставки никогда не являлись точным критерием для оценки действий ФРС — ни в период Великой депрессии, когда они оставались на низком уровне, несмотря на резкое падение денежной массы, ни в ходе Великой инфляции 70-х, когда они были высокими — при том, что денежная масса увеличивалась, ни при Гринспэне. Сосредоточение на процентных ставках не только затушевывает хорошо известное различие между номинальными и реальными процентными ставками (номинальная ставка — это реальная ставка плюс инфляционные ожидания). Оно еще и игнорирует тот простой факт, что процентные ставки могут меняться под воздействием реальных факторов, связанных со спросом и предложением.

В конечном итоге уровень процентных ставок определяет рынок. Хотя центробанки являются достаточно крупными игроками на рынке кредита (и уж точно главными «творцами искажений» его механизмов), чтобы быть в состоянии несколько повысить или понизить ставки в краткосрочной перспективе, эта их способность все больше ограничивается — даже если речь идет о таких мощных структурах, как ФРС — по мере того, как глобализация приводит к интеграции мировых финансовых рынков. Отстаивая правильность своих действий, Гринспэн справедливо указывает, что необычно низкие процентные ставки в начале нынешнего десятилетия были связаны в основном с мощным притоком накоплений из азиатских стран с развивающейся рыночной экономикой и других регионов мира [5].

Более эффективный, хотя и вышедший сегодня из моды, способ оценки монетарной политики связан с изучением денежных агрегатов — MZM, M2, M1 — и денежной базы. Если в 2001 году темпы роста MZM составляли более 20%, то в дальнейшем они неуклонно снижались — практически до нуля в 2006-м. За этот же период рост М2 сократился с 10 с лишним процентов до примерно 2%, а рост М1 — с тех же 10% до отрицательного значения. Конечно, контроль ФРС над общими денежными агрегатами сильно смягчился — по причинам, которые мы изложим ниже. Но даже среднегодовые темпы роста денежной базы сократились с 10% в 2001 году до уровня ниже 5%, а к июню 2008-го составляли 1,5%, несмотря на «рефляцию», которую якобы провел Бен Бернанки. Тот факт, что все эти показатели согласуются между собой, позволяет предположить: несмотря на низкие процентные ставки, монетарная политика Гринспэна в 2002–2003 годах была не такой уж инфляционной [6].

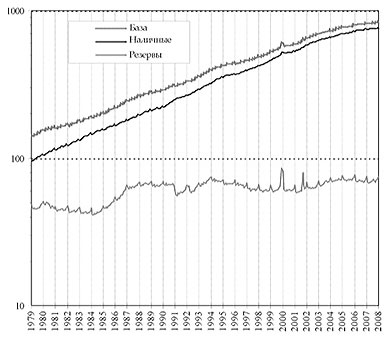

Подлинный ключ к происходящему — это ситуация с денежной базой, которую Федеральная резервная система контролирует напрямую. Эта база состоит из резервов, которые банки и другие депозитарные учреждения держат либо на счетах в ФРС, либо в виде наличного запаса, плюс наличные, находящиеся в обращении. С декабря 1986 года (за восемь месяцев до вступления Гринспэна в должность) по декабрь 2005-го (т.е. за 19 лет) денежная база значительно увеличилась — с 248 миллиардов до 802 миллиардов долларов (обе цифры не скорректированы с учетом сезонных колебаний). Да, на первый взгляд непохоже, что речь идет о «замораживании». Но практически все это увеличение приходится на наличность в обращении (см. рисунок 1). Совокупные банковские резервы за тот же период повысились с 65 миллиардов до 73 миллиардов долларов, и по ним среднегодовой рост составил всего 0,65%. (Эти цифры не корректировались с учетом изменений в требованиях к объему обязательных резервов и — в отличие от порой вводящих в заблуждение данных по совокупным резервам, публикуемых правлением ФРС, — включают все наличные запасы, остатки на клиринговых счетах и кредиты федеральных резервных банков депозитарным учреждениям при чековом клиринге). В какие-то годы совокупные резервы увеличивались, в другие — сокращались; наиболее аномальным был период, связанный с «проблемой 2000 года», когда накопление банками резервов, судя по всему, побудило ФРС пойти сначала на 40%-ный рост, а затем на 30%-ное падение этого показателя. Кроме того, совокупные резервы — единственный денежный агрегат, демонстрирующий незначительное повышение в 2003 году, когда процентные ставки были низкими [7].

За тот же девятнадцатилетний период объем наличности в обращении увеличивался быстрее, чем денежная база — в среднем на 7,54% в год. До этого «взрывного роста» наличные составляли менее 75% от общего объема денежной базы; сегодня их доля превышает 90%. Это происходило в тот период, когда наличие дебетовых карт и, возможно, банкоматов сокращало спрос на наличность, поэтому аналитики понимали, что все эти деньги не оседают в карманах простых американцев. Они отправлялись за рубеж, поскольку стабильный доллар превратился в валюту международного масштаба. Рост наличных активов в американской валюте за рубежом стал дополнительным фактором, способствовавшим увеличению денежного спроса и контролируемому характеру инфляционных процессов в США в 1990-х годах [8].

В идеале нам следует проводить корректировку денежной базы и денежных агрегатов в сторону снижения, чтобы скомпенсировать утечку наличных за рубеж. По оценке Ричарда Дж. Андерсона (Anderson) из Федерального резервного банка Сент-Луиса, доля американской наличной валюты, находящаяся у зарубежных держателей, с 1986 по 2005 год увеличилась вдвое — с 25% до почти 50%. Хотя его оценки, возможно, занижены, ФРС никакой корректировки не проводит. Если бы она осуществлялась, это позволило бы сократить среднегодовые темпы роста денежной базы в период с декабря 1986 года по декабрь 2005-го с 6,4% до 4,9% [9].

Более того, в рамках полностью дерегулированной монетарной системы эмитентами наличных должны были бы быть частные банки — а не Федеральная резервная система. Их выпуск стал бы еще одной обязанностью банков — вроде приема вкладов, и подвергался бы воздействию рыночных сил. ФРС пытается добиться такого же результата, позволяя населению определять, какая доля базы должна существовать в наличной форме. Другими словами, она контролирует только базу в целом, а объем наличности пассивно увеличивает для удовлетворения предпочтений населения. Это позволяет предположить, что более разумный подход при определении приблизительного объема базы заключался бы в вычитании из уравнения всей наличности, находящейся в обращении, что оставило бы нам лишь совокупные резервы в качестве опосредованного показателя. Таким образом, самой значительной — но остающейся без внимания — характерной чертой деятельности Гринспэна является фактическое замораживание резервов. Любопытно, что в 1980-х годах покойный Милтон Фридман рекомендовал нечто подобное: заморозить базу [10].

Гринспэн также способствовал дерегулированию общих денежных агрегатов: М2, MZM и М3. Закон 1980 года о дерегулировании депозитарных учреждений и финансовом контроле стал первым шагом к устранению «потолков» процентных ставок по вкладам и ввел в действие довольно сложный механизм модификации требований к обязательным резервам. В сочетании с последующим дерегулированием административной системы, состоявшимся при Гринспэне, в январе 1994 года, эти изменения полностью освободили все финансовые инструменты, которые добавляются к М1 при формировании М2 — сберегательные вклады, краткосрочные вклады, депозитные счета денежного рынка и акции розничных паевых инвестиционных фондов, торгующиеся на денежном рынке, — от требований к резервированию и позволили банкам переквалифицировать многие контокоррентные счета, входящие в М1, в сберегательные вклады из категории М2. М2 и общие показатели превратились в «квазидерегулированные» агрегаты, лишенные юридической привязки к объему денежной базы [11].

Результатом, как подметил Милтон Фридман в 2003 году, стал тот факт, что изменения в скорости обращения М2 автоматически перекрывались изменениями в объеме М2. Примечательно, что именно такой исход прогнозировали экономисты-монетаристы Джордж А. Селгин (Selgin) и Лоуренс Х. Уайт (White) для свободной — т.е. определяемой рыночными механизмами, без какого-либо участия государства — банковской системы. Они утверждали, что свободная банковская система будет автоматически адаптировать денежную массу к скорости обращения. Если скорость снизится, подавая сигнал о падении спроса на деньги, банки увеличат эмиссию денег. Реакция М2 на изменения в скорости обращения в 1990-х потрясающим образом подтверждает этот тезис. Результатом стало обуздание инфляции [12].

Таким образом, в период биржевого бума интернет-компаний в 90-х скорость обращения М2 увеличивалась, поскольку люди активно вкладывали деньги в ценные бумаги. Однако это полностью перекрывалось падением роста М2, снизившегося в 1994–1996 годах почти до нуля. Различные эксперты делали из этого разные выводы — в зависимости от того, на какой из переменных они сосредоточивали внимание. Некоторые предупреждали, что политика Гринспэна носит дефляционный характер, другие же обращали внимание на более высокие темпы роста базы и агрегата М1 — который по-прежнему тесно с ней связан и искажается оттоком наличных за рубеж, — прогнозируя рост инфляции. И те, и другие, естественно, ошибались — но не из-за чудодейственных способностей Гринспэна по управлению финансовым рынком. Такой результат был порождением рыночного процесса: когда бум интернет-компаний сменился крахом, лопнул и «мыльный пузырь» разгона М2 — рост объема М2 снова резко увеличился [13].

Если Гринспэн по сути заморозил совокупные резервы, почему в период его руководства ФРС инфляция все же имела место? Почему цены продолжали расти в среднем на 2,5% в год, а не оставались на постоянном уровне или падали? Ответ связан с потрясающей способностью рынка к финансовым инновациям. Поскольку банковские резервы в США в настоящее время не дают никаких процентных платежей (за исключением предписанных остатков на клиринговых счетах, возникающих в результате операций ФРС по чековому клирингу), у банков возникают мощные стимулы экономить на их использовании. Они способны найти методы, позволяющие делать это даже в условиях требований к резервированию: наглядное свидетельство тому — происхождение и развитие рынка федеральных фондов, на котором банки регулярно одалживают друг другу избыточные резервы. Дерегулирование финансовой системы придало этому процессу дополнительный импульс. С декабря 1986 по декабрь 2005 года — т.е. за тот период, когда объем совокупных резервов почти не менялся — совокупная фактическая доля резервов в банковской системе в целом, стоящая за М2, сократилась вдвое: с 2,52% до 1,23%. В результате количество депозитов М2 росло постоянными темпами в 4,6% — достаточными, чтобы породить небольшую устойчивую инфляцию. При этом объем наличности, находящейся у американских держателей, также увеличивался похожими темпами [14].

Это стабильное сокращение доли резервов нелегко остановить, а потому в долгосрочном плане у государства возникает фатальная проблема с бумажными деньгами. Повторное ужесточение требований к обязательному резервированию лишь обложит банки косвенным налогом, не распространяющимся на другие финансовые институты, поощряя возникновение новых высоколиквидных субститутов денег, позволяющих эффективно уклоняться от выполнения этих требований. Более того, Конгресс двинулся в противоположном направлении, разрешив ФРС ликвидировать в 2011 году все сохранившиеся требования к резервированию и ставя тем самым США в один ряд с такими странами, как Австралия, Новая Зеландия, Канада, Великобритания и Швеция, которые уже осуществили этот шаг. Тот же Закон о смягчении регулирования сферы финансовых услуг, принятый в 2006 году, санкционирует выплату ФРС, начиная с 2011 года, процентов по банковским резервам, хранящихся в ее учреждениях в качестве депозитов. Однако любое повышение спроса на банковские резервы в результате этого связано, по сути, с переводом этой части денежной базы в казначейские облигации [15].

Одним словом, продолжающееся распространение электронных трансфертов и различных безналичных платежей заменяет деньги сложной системой компьютеризованного бартера. Спрос на денежную базу, таким образом, асимптотически приблизится к нулю. Пока базой остаются бумажные деньги, в отсутствие других источников спроса уровень цен будет неуклонно увеличиваться до бесконечности. Только товарная база, на которую существует немонетарный спрос — скажем, золото, хотя с таким же успехом это может быть и серебро, или некое сочетание обоих металлов, или более сложная корзина товаров и финансовых активов, — в долгосрочном плане позволит зафиксировать уровень цен. Золото по-прежнему останется учетной единицей, общей расчетной валютой для практически всех трансакций, без необходимости его использования в качестве платежного средства [16].

Нельзя возлагать на Гринспэна ответственность за конечную нежизнеспособность бумажных денег, хотя проведенное им дерегулирование ускорило формирование инфляционных диспропорций. Неуклонное, постоянное сокращение совокупных резервов могло бы в теории скомпенсировать падение доли резервов, обеспечив постоянный уровень цен или даже устойчивую дефляцию в течение последних двух десятилетий. Но продолжение падения спроса на денежную базу само по себе неизбежно, пока экономически развитые страны стремятся сохранить гигантский рост благосостояния, обеспечиваемый финансовыми инновациями и более эффективным распределением накоплений.

Так что же стало причиной нынешнего финансового кризиса? Это все равно что спрашивать о причинах небольших рецессий 1990 и 2001 годов. В отличие от причин инфляции, причины цикличности деловой активности неочевидны — потому-то экономисты и ведут столь энергичные дебаты по этому вопросу. Небольшие изменения в объемах совокупных резервов при Гринспэне могли сыграть некую малопонятную нам роль во всех этих трех событиях. Поскольку Гринспэн лишь в весьма несовершенном виде и ненамеренно воплотил в жизнь фридмановское правило относительно замораживания денежной базы, его политику в конечном итоге, наверно, можно признать в чем-то чересчур произвольной. Но эта вероятность не оправдывает высокомерия тех «прогнозистов от экономики», которые, уже после того, как «финансовый мыльный пузырь» лопнул, с полной уверенностью и без особого внимания к монетарным показателям рассуждают о том, каким образом ФРС могла бы не допустить появления таких пузырей или вовремя «проколоть» их.

В непонимании политики Алана Гринспэна по управлению денежной массой в США есть и парадоксальный элемент. До его назначения на пост председателя ФРС действовала настолько некомпетентно, что фактически дискредитировала саму идею «ручного управления» монетарной политикой. Среди экономистов увеличивалось число сторонников монетаристских правил и полного отказа от регулирования в банковском деле. Но сегодня, несмотря на недавние финансовые потрясения, большинство наблюдателей расценивает итоги деятельности Гринспэна либо как подтверждение того, что подобное управление бывает эффективным, либо как доказательство необходимости некоего «активистского» псевдоправила — вроде того, что разработал ученый из Стэнфордского университета Джон Б. Тэйлор (Taylor). Утверждается, что после полувека провалов Центробанки извлекли уроки из прошлых ошибок. Наконец, согласно этой точке зрения, они обладают необходимыми навыками для централизованного планирования объемов денежной массы [17].

В рецензии на мемуары Гринспэна экономист из Гарвардского университета Бенджамин Фридман (Friedman) утверждает, что тот был непревзойденным практиком монетарного «ручного управления» (несмотря на словесные реверансы в сторону laissez-faire), и что главной ошибкой председателя ФРС было недостаточное регулирование. В обоих случаях Фридман ошибается. Гринспэн, подобно Волшебнику Изумрудного города, был никудышным «чародеем» — но на ниве дерегулирования он добился хороших результатов. И в этом вся разница. Его успех связан с тем, что в своих действиях он приблизился к жесткому монетаризму и проводил то самое дерегулирование, против которого выступает Бенджамин Фридман. Политика Гринспэна свидетельствует не о том, что монетаристские идеи устарели и что в освобождении банковского сектора нет необходимости, а о том, что чем тщательнее реализуются обе эти задачи, тем большей макроэкономической стабильностью будет отличаться наша экономика [18].

Примечания

Дэвид Р. Хендерсон — научный сотрудник Гуверовского института, профессор Высшего военно-морского училища (Naval Postgraduate School) и редактор «Краткой экономической энциклопедии» (The Concise Encyclopedia of Economics).

Джефри Роджерс Хаммел — профессор экономики Университета Сан-Хосе и автор книги «Освобождение рабов, порабощение свободных: история Гражданской войны в США» (Emancipating Slaves, Enslaving Free Men: A History of the American Civil War).

Впервые: Henderson D.R., Hummel J.R. Greenspan’s Monetary Policy in Retrospect: Discretion or Rules? // Cato Institute Briefing Paper. № 109 (2008. November 3)*.

* Мы хотели бы поблагодарить Марка Брэйди (Brady), Грегори Кристиансена (Christiansen), Уильямсона Эверса (Evers), Фреда Фолдвари (Foldvary), Роджера Н. Фолсома (Folsom), Уоррена Гибсона (Gibson), Джеральда П. О’Дрисколла-младшего (O’Driscoll Jr.), Бенджамина Пауэлла (Powell), Джорджа Селгина (Selgin), Эдуарда Стрингхэма (Stringham), Ричарда Х. Тимберлейка-младшего (Timberlake Jr.), Лоуренса Х. Уайта (White) и Кристиана Уигнэлла (Wignall) за ценные замечания и предложения. Всю ответственность за содержание статьи, однако, несут исключительно авторы.

[1] Ср., например, критику Гринспэна в статье «Рефляция Бернанки» (The Bernanke Reflation // Wall Street Journal. 2008. February 29. P. A16) с похвалами в его адрес в том же издании, в заметке «Мистические способности председателя» (The Chairman’s Mystique // Wall Street Journal. 2006. January 31. P. A14).

[2] Статья, опубликованная в Newsweek в июле 1969 года; цит. по: Samuelson P. The Samuelson Sampler. Glen Ridge, NJ: Thomas Horton, 1973. P. 55.

[3] Friedman M. The Greenspan Story: “He Has Set a Standard” // Wall Street Journal. 2006. January 31. P. A14.

[4] Кристина Д. Ромер (Romer) первой отметила, что очевидное улучшение макроэкономических показателей США в послевоенные годы представляет собой статистическую аномалию (см. ее статьи “Spurious Volatility in Historical Unemployment Data” [Journal of Political Economy. Vol. 94 (February 1986). P. 1–17]; “Is the Stabilization of the Postwar Economy a Figment of the Data” [American Economic Review. Vol. 76 (June 1986). P. 314–334]). Хотя ее уверенное утверждение о том, что никакой разницы в экономических результатах за довоенный и послевоенный периоды (если исключить Великую депрессию как статистическое отклонение) не существует, представляется спорным, даже самые жесткие критики Ромер не отрицают, что улучшение показателей начиная с 1987 года было гораздо масштабнее, чем в любой другой период после окончания Второй мировой войны.

[5] Greenspan A. The Age of Turbulence: Adventures in a New World. N.Y.: Penguin Press, 2007. P. 385–388; Greenspan A. A Response to My Critics // Financial Times. 2008. April 6; Ip G. His Legacy Tarnished, Greenspan Goes on Defensive // Wall Street Journal. 2008. April 8. Такое же объяснение давал и Бен Бернанки еще до того, как сменил Гринспэна в председательском кресле ФРС (см.: The Global Saving Glut and US Current Account Deficit, March 10, 2005).

Согласен с Гринспэном и финансовый обозреватель Мартин Вулф (см.: Wolf M. Why Greenspan Does Not Bear Most of the Blame // Financial Times. 2008. April 9. См. также: Valderrama D. Are Global Imbalances Due to Financial Underdevelopment of Emerging Economies? // Federal Reserve Bank of San Francisco Economic Letter. 2008. April 12. № 2008-12). Одним из самых резких критиков тезиса Гринспэна-Бернанки о «жажде накоплений» является Джон Б. Тэйлор (см.: Taylor J.B. Housing and Monetary Policy // Remarks before the Symposium on Housing, Housing Finance, and Monetary Policy, Jackson Hole (Wyomig). Однако обвинения Тэйлора в адрес Гринспэна в основном касаются того, что он слишком поздно повысил процентную ставку по федеральным займам, а не того, что он до этого слишком ее снизил. Статистический анализ объемов накоплений в мире в тот период см.: Global Imbalances: A Saving and Investment Perspective: World Economic Outlook / International Monetary Fund. September 2005. P. 91–124.

[6] Все цифры мы взяли с весьма полезного интернет-сайта Федерального резервного банка Сент-Луиса. Агрегат М1 включает в себя наличные деньги, находящиеся в обращении, дорожные чеки и трансакционные депозиты (счета, допускающие безлимитный выпуск чеков). Чтобы получить М2, к М1 надо добавить сберегательные вклады, краткосрочные вклады, депозитные счета денежного рынка и акции розничных паевых инвестиционных фондов, торгующиеся на денежном рынке. М3 (данные по этому показателю ФРС прекратила распространять в 2006 году) добавляет к М2 сделки репо, евродолларовые депозиты резидентов США в зарубежных филиалах американских банков, депозитные сертификаты на крупные суммы (более 100 000 долларов) и акции институциональных паевых фондов, торгующиеся на денежном рынке. Показатель MZM (деньги нулевого срока погашения; данные по нему предоставляет только Федеральный резервный банк Сент-Луиса) складывается из М2 за вычетом краткосрочных депозитов и с добавлением акций институциональных паевых инвестиционных фондов денежного рынка.

[7] В том, что касается денежной базы, мы использовали показатель Правления ФРС: «Денежная база (скорректированная помесячно, но не по сезонным колебаниям) без корректировки по изменениям в нормах обязательного резервирования» (BOGUMBNS). В отношении наличности в обращении применялся соответствующий компонент М1 (скорректированный помесячно, но не по сезонным колебаниям) — CURRNS. Последний мы вычли из первого, получив объем совокупных резервов. На сайте Федерального резервного банка Сент-Луиса помещено несколько альтернативных прямых оценок объема резервов. Однако оценки, составленные самим банком, скорректированы по изменениям требований к обязательным резервам, в то время как в оценки, составленные правлением ФРС, не включены любые избыточные резервы, хранящиеся в наличной форме, все требуемые клиринговые счета и все кредиты федеральных резервных банков депозитным учреждениям при чековом клиринге. (Эти важнейшие детали, однако, оговариваются лишь в сносках к статистической публикации ФРС по индексом H.3). Чтобы получить представление, насколько масштабные искажения вносятся таким образом, рассмотрим данные за декабрь 2007 года. Правление ФРС обнародовало объем совокупных резервов (скорректированный помесячно, но не по сезонным колебаниям, и не скорректированный по изменениям в требованиях к обязательному резервированию) в 42,7 миллиардов долларов. Если добавить к этому запасы наличности, не связанные с требованиями к обязательному резервированию, цифра возрастает до 60,3 миллиардов. А после учета требуемых клиринговых счетов и кредитов депозитным учреждениям при чековом клиринге мы получим 72,6 миллиарда, что на 70% больше цифры, названной правлением ФРС. Если бы эти искажения носили постоянный характер, данные правления по совокупным резервам все же давали бы нам какую-то осмысленную информацию. Однако этого не происходит, отчасти из-за того, что банки все больше используют запасы наличности в банкоматах. Наличие обязательных клиринговых счетов связано с операциями ФРС по инкассации чеков и процентными выплатами (подробнее об этом см.: Stevens E.J. Required Clearing Balances // Federal Reserve Bank of Cleveland Economic Review. Vol. 29 [1993. Quarter 4]. P. 2–14).

[8] Дебетовые карты несомненно снижают спрос на наличные. Появление банкоматов привело к двум противоположным результатам. Повысив доступность наличных, их существование одновременно увеличивает число трансакций с наличными (т.е. увеличивает спрос) и сокращает средний объем наличности, находящийся у человека на руках (т.е. уменьшает его). Наше мнение о том, что именно второй результат оказывает преобладающее воздействие на ситуацию со спросом, подтверждается в работе Кеннета Дэниэлса и Нила Мэрфи (Daniels K.N., Murphy N.B. The Impact of Technological Change on the Currency Behavior of Households: An Empirical Cross-section Study // Journal of Money, Credit and Banking. Vol. 26 [November 1994]. P. 867–874). Кроме того, с появлением банкоматов изменилась структура банковских резервов наличности: они предпочитают держать ее в собственных сейфах, а не на депозитах в ФРС.

[9] Anderson R.G., Williams M.M. US Currency at Home and Abroad // Federal Reserve Bank of St. Louis Monetary Trends. 2007. March; Anderson R.G. Some Tables of Historical US Currency and Monetary Aggregates Data // Federal Reserve Bank of St. Louis Working Paper 2003-006A. 2003. April; Anderson R.G., Rasche R.H. The Domestic Adjusted Monetary Base // Federal Reserve Bank of St. Louis Working Paper 2000-002A. 1999. December. Причина, по которой мы подозреваем, что эти оценки роста объемов наличности за рубежом занижены, заключается в следующем: они исходят из того, что объем наличности в обращении внутри страны по-прежнему растет среднегодовыми темпами в 5,3%, что превышает темпы роста депозитов М2 (4,6%). Показателем, позволяющим утверждать, что на деле эти темпы ниже 5,3%, является рост компонента наличных денег, выпускаемых не ФРС, а Министерством финансов, — монет, которые вряд ли экспортируются в больших объемах. Для них среднегодовые темпы роста за сравнимый период составляют примерно 4% (cм.: Federal Reserve Bulletin. 1987. March. № 73. P. A4, A10; Federal Reserve Statistical Release H.4.1: Factors Affecting Reserve Balances. 2005. December 29).

[10] Friedman M. Monetary Policy for the 1980s // To Promote Prosperity: US Domestic Policy in the Mid-1980s / Ed. by J.H. Moore. Stanford: Hoover Institution Press, 1984; Friedman M. Monetary Policy: Tactics versus Strategy // The Search for Stable Money / Ed. by J.A. Dorn, A.J. Schwartz. Chicago: University of Chicago Press, 1987. Другим сторонником замораживания базы является историк Ричард Тимберлейк, специалист по монетарным вопросам. См. его работу: Timberlake R.H. Institutional Evolution of Federal Reserve Hegemony // Cato Journal. Vol. 5 (Winter 1986). P. 760–761.

[11] Anderson R.G., Rasche R.H. Retail Sweep Programs and Bank Reserves, 1994–1999 // Federal Reserve Bank of St. Louis Review. Vol. 83 (January–February 2001). P. 51–72. После принятия закона 1980 года о дерегулировании депозитарных учреждений и финансовом контроле срочные вклады юридических лиц остались единственным компонентом М2 (не входящим в М1), к которому правление ФРС могло применить требования об обязательном резервировании. В декабре 1990 года ФРС сократила эти требования с 3% до нуля; то же самое было сделано с требованием в отношении евровалютных инструментов. В апреле 1992 года была также снижена с 12 до 10% максимальная маржа требований к чисто трансакционным депозитам (контокоррентным счетам).

[12] Friedman M. The Fed’s Thermostat // Wall Street Journal. 2003. August 19. P. A8; Selgin G.A. The Theory of Free Banking: Money Supply under Competitive Note Issue. Totowa, NJ: Rowman and Littlefield, 1998; White L.H. The Theory of Monetary Institutions. Malden, MA: Blackwell, 1999. См. также: Horwitz S. Monetary Evolution, Free Banking and Economic Order. Boulder, CO: Westwiew Press, 1992. Роберт Гринфилд и Лиланд Егер приходят к такому же выводу, используя иную аргументацию в рамках слегка отличного набора ограничителей (см.: Greenfield R.L., Yeager L. Can Monetary Disequilibrium Be Eliminated? // Cato Journal. Vol. 9 [Fall 1989]. P. 405–419).

[13] Все оценки денежных агрегатов мы опять же заимствуем с сайта Федерального резервного банка Сент-Луиса. При расчете скорости роста доходов мы использовали номинальный ВВП.

[14] Доля резервов рассчитана с помощью нашей оценки объема совокупных резервов по методике, изложенной в примеч. 7.

[15] Текст Закона о смягчении регулирования сферы финансовых услуг, подписанного президентом Бушем 13 октября 2006 года, см: www.frwebgate.access.gpo.gov/cgi-bin/getdoc.cgi?dbname=109_cong_bills&docid=f:s2856enr.txt.pdf. Банковские резервы, по которым выплачиваются проценты, прекращают быть, как выражаются экономисты, «внешними деньгами» (т.е. только активами), и если доллар не подлежит обмену на какой-либо немонетарный товар (товары), его (доллара) покупательную способность фиксирует только спрос на чисто внешние бумажные деньги. Как еще давным давно показал экономистам Дон Патинкин (Patinkin) в своей работе «Money, Interest, and Prices: An Integration of Monetary and Value Theory» (2nd ed. N.Y.: Harper and Row, 1965. P. 15–33), для установления ценового уровня необходимо, чтобы учетное средство реально торговалось на рынке (или нескольких рынках). Конвертируя часть денежной базы в государственные долговые обязательства, не дающие сеньоража, выплата процентов по резервам также усилит некоторые потенциальные сферы взаимодействия между бюджетной и монетарной политикой. Этот вопрос подробно освещается в обширной литературе, связанной с классической статьей Томаса Дж. Сарджента и Нила Уоллеса (Sargent T.J., Wallace N. Some Unpleasant Monetarist Arithmetic // Federal Reserve Bank of Minneapolis Quarterly Review. Vol. 5 [Fall 1981]. P. 1–17).

[16] Экономисты, несомненно, отметят сходство между описанной эволюцией и Вальрасовой моделью общего равновесия, в рамках которой один товар произвольно устанавливается в качестве расчетной валюты, не служа при этом платежным средством. Такая же эволюция, по сути, прогнозируется в рамках теории юридических ограничений денежного спроса: Wallace N. A Legal Restrictions Theory of the Demand for “Money” and the Role of Monetary Policy // Federal Reserve Bank of Minneapolis Quarterly Review. 1983. Winter. P. 1–7; Hall R.E. Monetary Trends in the United States and the United Kingdom: A Review from the Perspective of New Developments in Monetary Economics // Journal of Economic Literature. Vol. 20 (December 1982); Cowen T., Kroszner R. Explorations in the New Monetary Economics. Oxford: Blackwell, 1994.

[17] Taylor J.B. Estimation and Control of a Macroeconomic Model with Rational Expectations // Econometrica-47 (September 1979). P. 1267–1286; Idem. Discretion Versus Policy Rules in Practice // Carnegie-Rochester Conference Series on Public Policy. Vol. 39 (1993). P. 195–214. Критику «правила Тэйлора» Милтоном Фридманом см. в одной из его последних работ: Friedman M. Tradeoffs in Monetary Policy // David Laidler’s Contributions to Macroeconomics / Ed. by R. Lesson (в печати; интернет-публикация.

[18] Friedman B.M. Chairman Greenspan’s Legacy // New York Review of Books. Vol. 55 (2008. March 20). P. 25–28.