«Полит.ру» продолжает публикацию фрагментов книги «Взаимодействие государства, бизнеса и общества: позитивная реинтеграция».

Пространственное измерение процессовразвития национальной экономики имеет принципиальное значение для любой страны, но особенную значимость оно приобретает в странах, для которых характерна значительная площадь территории иразнообразие географических условий. Основнымрегулятивным документом в этой сфере является «Стратегиятерриториального развития РеспубликиКазахстан до 2015 г.», утвержденная в 2006 г. Стратегия ставит основными целями формированиеконкурентоспособных специализаций в региональной и мировой экономике, рациональную пространственную организацию экономическогопотенциала и расселения населения. С помощью SWOT-анализа в ней жестко прописаны основные барьеры и выделеныреальные преимущества развития,что крайне важно дляразработок долгосрочного характера. Заявленынеизбежность неравномерного экономического роста и необходимость концентрацииэкономики в более благоприятных для ее развития территориях. Стратегия выгодно отличается от российского аналога выделениемпространственных объектов (агломераций и систем городов, пограничных, депрессивных и других проблемныхтерриторий), что отражает современные подходы крегиональной политике. Важнейшие направления Стратегии:

• формированиеосевой системы пространственного развития;

• развитиеагломераций как узловых элементов выделенных осей и центров роста (поляризованное развитие);

• развитиепограничных территорий в контактных зонах (симметричныйподход);

• узловоеположение в Центральной Азии благодаря формированию крупных агломераций синновационной экономикой и инфраструктурных коридоров;

• конкурентоспособныеспециализации двух уровней:для мирового и длямакрорегионального рынка (Центральная Азия).

Рассмотрим, насколькореалистичны данные приоритеты и есть ли возможные альтернативы им с учетомбарьеров слабой заселенности и инфраструктурной освоенности значительной частитерритории страны, доминирующего влияния факторов «первой природы»— сырьевых ресурсов и слабоговлияния факторов «второй природы» — агломерационного эффекта, концентрациичеловеческого капитала и его модернизированности.

В основу Стратегииположена осевая пространственная система, нацеленнаяна усиление внутренней связности страны. На три оси (Северную, Южную и Центральную) «нанизаны» крупные города, обладающие агломерационным потенциалом. Однако выделенные оси вызывают вопросы в силу некоторойискусственности конструкции,если учитывать низкуюплотность населения, конфигурацию транспортной инфраструктуры, унаследованную от советского периода, еесостояние и объем необходимых затрат на строительство и модернизацию дорог, существующие и перспективные направления транспортных потоков иэкономических связей.

Северная ось реально существует только на отрезке от Кос-таная до Павлодара.В максимальной своейпротяженности (от Актобе до Семипалатинск/Семей—Усть-Каменогорск) онапрерывается пересечениями транспортных коммуникаций границ России, что создает очевидные барьеры. Кроме того, транспортные потоки основных экспортных грузов идут отприграничных областей за пределы страны и почти не связывают северные регионыКазахстана между собой. Формирование полномасштабного северноготраспортного коридора (полимагистрали) по территории Казахстана крайне затратно и пока неэффективно всилу слабой связности хозяйств даже соседних ре-гионов. Более рационально рассматривать западную (Актобе) и восточную зоны (Восточный Казахстан) какавтономные территориальные системы наряду с уже выделенными в Стратегииприкаспийскими областями.

Центральная ось на отрезке от Караганды до Алматинскойобласти носит транзитный характер из-за слабойзаселенности и освоенности территории. Только южнаяось реально выполняет функцию интеграции относительно плотно заселеннойтерритории и поэтому в наибольшей степени способна ускорить ее развитие.

С учетом конфигурации расселения, транспортной сети,размеров центров и ихспособности интегрировать территорию возможнойальтернативой является узловое (центро-периферийное) зонирование.

• зонапритяжения Астаны (Север — в границах от Костаная, Петропавловска до Павлодара и Караганды);

• зонапритяжения Алматы (Юг — в границах от Талдыкорга-на до Шымкента,в перспективе до Кызылорды);

• зоныцентров второго порядка (Восток — Семипалатинск/Усть-Каменогорск, ближнийЗапад — Актобе, потенциально — Атырау как нефтяная столицастраны);

• зоныцентров третьего порядка, прилегающие к Югу (Кызылорда), или прикаспийские (Актау, Уральск).

Вместо зон второго-третьегопорядка можно выделить полицентрический Восток (Семипалатинск/Усть-Каменогорск) иполицентрический Запад (Актобе, Уральск, Атырау, Актау), отнесяКызылорду к южной зоне тяготения Алматы. Хотя такойвариант отчасти повторяет советское экономическое районирование, но на ближайшие 10—20 лет оннаиболее реалистичен.

Центро-периферийный вариант вместо осевогопозволяет связать развитие агломераций с пространственным зонированием страны иболее пригоден при жестком барьере низкой плотности населения и разреженнойсети городов.

Эффект масштаба (агломерационный эффект) играетважнейшую роль в территориальном развитии, а для странс низкой плотностью населения помогает снизить высокие издержки, обусловленные барьерами экономического расстояния и слаборазвитойинфраструктуры. Мировой опыт позволяет выделить ряд аспектов, которые необходимо учитывать при прогнозировании развитияагломераций и проведении государственной политики территориального развития.

Современная людностьгородов. Хотя порога людности для агломераций не существует, в странахдогоняющего развития агломерационный эффект наиболее заметно проявляется вгородах с населением более 1млн человек. В России, имеющей низкую плотность населения, агломерационные процессы (расширениевнешней зоны агломерации, строительство в ней жилья, значительные маятниковые трудовые миграции из пригородов) заметны в городах с населением свыше 0,5 млн человек, но наиболее активно наращивают сервисныефункции и жилищное строительство региональные центры-миллионники. Исходя из этого опыта, можно предположить,что и для Казахстана только вгородах с населением более 0,5млн человек (или в группе взаимосвязанных соседних городов) возникнет агломерационный эффект; менеекрупные города должны иметь какие-то особыепреимущества для формирования агломерации благодаря стягиванию населения.

Система расселения. Окружающаятерритория играет роль основногопоставщика человеческих ресурсов. Российскийопыт показывает, что даже города-миллионники (за исключением Москвы и Санкт-Петербурга) слабо притягивают население из-за пределов региона, ограничиваясьсвоей периферийной зоной. Миграции в свой региональный центр имеютменьше барьеров, чем в другие регионы или в столичныегорода. Рост городов идет быстрее при болеевысокой плотности населения и относительно развитой транспортной инфраструктуре, что характерно только для юга Казахстана (Алматы, Шымкент). Города без плотногорасселения вокруг них ограничены в ресурсах роста, агломерационные процессы слабы; такие условия имеетбольшая часть Казахстана. Радиус притяжения маятниковых трудовых мигрантов, исходя из российских исследований, только для Москвыпревышает 100 км, для городов-миллионников — до 30—40 км, для менее крупных — 10—20 км.

Демографические процессыи стадия урбанизации. Регионы с незавершенным демографическим переходом отличаются пониженнымуровнем урбанизации, эти процессы идут параллельно и создаютусловия для взрывной урбанизации в средне- идолгосрочной перспективе. При низкой рождаемости и более высокомуровне урбанизации собственных (региональных) ресурсовдля развития агломераций мало (север Казахстана).

Миграционные процессы. Внутри страны обычноскладывается двухступенчатаямиграция — из сел и малых городов в региональный центр едет молодое и менееквалифицированное население,а из регионального центра встоличные города — более квалифицированное и конкурентоспособное. Такая схема работает и в Казахстане из-за концентрации высокоплачиваемых рабочих мест и наиболее доходнойсамозанятости в двух крупнейших городах. Помимостоличных, притягивают мигрантов нефтегазодобывающиегорода в силу значительного разрыва в заработках. Градиентразличий в доходах и дефицит человеческих ресурсов приводят к формированию нетолько межрегиональной, но и международной миграции (нефтедобывающие страны Персидского залива). Такой сценарий вероятен и в Казахстане: при сохранении высоких цен на нефтегазовые ресурсы и росте добычинефти поставщиками трудовых мигрантов будут страны Средней Азии.

Географическое положение. Наиболее значимымиявляются факторы приморскогоположения и расположения на основных торговых путях. В развивающихся странах такие города сформировались еще вколониальную эпоху, и нередко они максимальны по размеру всвоей стране. В постсоветских странах приморскоеположение играло ограниченную роль, и толькопосле включения в глобальную экономику она стала расти. Приморское положение и развитие порта в г. Актау ускорило рост населения, но другиефакторы (внутреннее море, низкая заселенность и слаборазвитая инфраструктура) препятствуют формированию агломерационного потенциала. Узловое положение на сухопутных магистралях имеют многие крупныегорода СНГ, но пока нигде это не стало факторомускоренного роста, так как транспортная инфраструктура немодернизирована и экономические расстояния велики, особеннов больших по территории странах.

Административный статус. В постсоветских странах значимость административногостатуса обусловлена возможностью концентрировать бюджетные ресурсы. Например, в России в переходный период болееустойчивыми оказались города с населением свыше 250 тыс. человек не только из-за болеедиверсифицированной экономики,но, прежде всего, благодаря статусу региональных центров, который имеет подавляющее большинство таких городов. Лишение статуса снижает возможности развития и модернизации города, ослабевают функции центра окружающей территории, прежде всего сервисные (напримерСемипалатинск/Семей). Такиерешения особенно чувствительны для территорий с низкой плотностью имобильностью населения.

Статус столицы страны — важный, но в длительной перспективе не доминирующий фактор. Столичный город должен стать реальным и конкурентоспособнымцентром рыночных услуг, а не только государственного управления. Если в стране есть более крупные центры с развитыми сервиснымиотраслями и более выгодным местоположением (примерыБразилии, Пакистана и др.), то в рыночной экономике они, как правило, выигрывают у столицы конкуренцию за человеческие и финансовыересурсы, поскольку в них сильнее воздействие агломерационногоэффекта. В Казахстане преимущественное развитиеновой столицы из-за функций государственного управления иконцентрации в ней штаб-квартир крупного бизнеса затормозило ростагломерационного потенциала крупнейшего города страны, но с середины 2000-х гг. рост Алматыускорился (табл.1), при этомкаждый процент ее прироста "весит" вдвое больше, чем в Астане.

Таблица1.

Динамикачисленности населения, % (2000 г. = 100)

| | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

Астана | 115,5 | 129,4 | 131,8 | 134,0 | 138,9 | 144,5 | 150,8 | 158,2 |

Алматы | 99,9 | 100,2 | 101,7 | 104,0 | 107,0 | 110,4 | 113,9 | 117,2 |

Близкое соседстводругих городов ускоряет развитие агломерации, особенно при высоком качествеинфраструктуры. Однако в Казахстане «сгустки» городов немногочисленны и исторически формировалисьпо производственному принципу (шахтерские города и поселки вокругКараганды, города цветной металлургии вокруг Усть-Каменогорска).В силу промышленнойспециализации агломерационный эффект в таких «сгустках» городов выражен слабее из-за более низкоймобильности промышленных рабочих и преобладания технологических связей (по продуктовой цепочке) при меньшейразвитости сервисных.

Специализацияэкономики. Сервисные отрасли являются важнейшими для агломераций, поэтомуструктура экономики Алматы имеет максимальный агломерационный потенциал. Если в крупном городе доминирует промышленная специализация, то процесс сервисизации его экономики идет медленнее. Это особенно типично длямонопрофильных городов, где присутствует крупная компания (в Россиипримером такого города является Магнитогорск). ВКазахстане к крупным промышленным городам можно отнести Караганду, Павлодар и Усть-Каменогорск. Однаков масштабах республики их человеческиересурсы велики, а с учетом статуса административных центров регионов сервисная экономика будетразвиваться быстрее. Например, вроссийском Челябинске, который был типично промышленным городом, промышленная функциядополняется сервисной благодаря более высокому платежеспособному спросуи модернизации образа жизни,идущей быстрее по сравнению срегиональными центрами сельских территорий.

Влияние государства на процессы агломерирования значительное, но не определяющее,как показывает мировой опыт. Путем повышения статуса города можно концентрировать финансовыересурсы на развитии инфраструктуры и повышать его инвестиционнуюпривлекательность. С помощью жилищной, земельной, миграционной политики можно стимулироватьмобильность населения. Возможны меры поддержки сервисных отраслейэкономики с максимальным агломерирующим эффектом. Однаков длительной перспективе результаты станут определяться базисными факторами —стадией урбанизации, людностью и местоположением городов, заселенностью окружающей территории.

Перспективы развития агломераций вКазахстане неоднозначны, хотя урбанизация не завершена и вближайшие 15—20 лет долягородского населения может достичь 70%. Поляризациярасселения и постепенное стягивание населения в крупнейшие города и региональные центры уже идет естественным путем (табл. 2.). Человеческие ресурсы для роста агломерацийограничены и локализованы преимущественно на юге, демографическийпереход в крупнейших городах,на севере и востоке странызавершается. Формирование агломераций будет зависеть отсложившейся людности и экономического развития крупных городов, плотности населения окружающих территорий.

Стратегия территориального развития выделяет в качествелидеров новую и старую столицы Казахстана. Агломерационныйпотенциал Алматы выше благодаря более высокой численности населения, более плотному расселению (в ней, а также в трех прилегающих районах и г. Капчагай суммарно проживает более 1,7 млнчеловек) и преобладанию сектора рыночных услуг. Пока душевые инвестиции в основной капитал в Алматы на 35—40% ниже, чем в Астане. Для ускоренного развития всей страны важно поддержать баланс двух центров и перенаправить часть ресурсов на развитие Алматинской агломерации, способной быстро расти благодарятрудовым ресурсам прилегающих территорий.

Астана быстро растетиз-за административныхпреимуществ, стимулирующихприток мигрантов в основном из других регионов страны. В перспективе еерост станет сильнее зависеть от развития сектора трудоемких рыночных услуг. Усилятся внутриобластные потокимигрантов в столицу и замедлится рост областного центра г. Кокшетау, который неизбежно проиграет конкуренцию заограниченные демографические ресурсы своей области в условиях завершениядемографического перехода.

Таблица2.

Людностьи динамика городов-центров и окружающих территорий

| | Численность населения, тыс. чел. | Динамика*, % | Доля в населении области, % | ||

Агломерации | 1999 | 2007 | 2007 к 1999 | 1999 | 2007 |

Алматы с г. Капчагай, Илийским, Карасайским, Талгарским р-нами | 1583 | 1741 | 110 | | |

в т.ч. Алматы г.а. | 1129 | 1287 | 114 | | |

Астана с Целиноградским р-ном | 369 | 617 | 167 | | |

в т.ч. Астана г.а. | 327 | 574 | 176 | | |

Потенциальные агломерации | |||||

Шымкент с г. Ленгер и Сайрамским р-ном | 656 | 804 | 123 | 33 | 35 |

в т.ч. Шымкент г.а. | 420 | 535 | 127 | 21 | 23 |

Караганда с городами Темиртау, Шахтинск, Сарань и Абайским р-ном | 787 | 774 | 98 | 56 | 58 |

в т.ч. Караганда г.а. | 437 | 453 | 104 | 31 | 34 |

С низким потенциалом | |||||

Павлодар-Аксу | 391 | 386 | 99 | 48 | 52 |

в т.ч. Павлодар г.а. | 318 | 319 | 100 | 39 | 43 |

Костанай-Рудный | 342 | 331 | 97 | 34 | 37 |

в т.ч. Костанай г.а. | 219 | 208 | 95 | 21 | 23 |

Семипалатинск г.а. | 298 | 308 | 103 | 19 | 22 |

Акгобе г.а. | 282 | 300 | 106 | 34 | 40 |

Усть-Каменогорск г.а. | 321 | 299 | 93 | 21 | 21 |

Тараз г.а. | 330 | 338 | 102 | 33 | 33 |

Не имеющие потенциала | |||||

Уральск г.а. | 222 | 236 | 106 | 36 | 39 |

Атырау г.а. | 194 | 207 | 107 | 44 | 43 |

Кызылорда г.а. | 193 | 204 | 106 | 33 | 33 |

Акгау г.а. | 158 | 195 | 123 | 50 | 50 |

Петропавловск г.а. | 204 | 193 | 95 | 28 | 29 |

Кокшетау г.а. | 134 | 142 | 106 | 16 | 19 |

*без учета изменений административных границ

Во вторую группу городов с относительновысоким агломерационным потенциалом можно отнести Караганду (с Темиртау и менее крупными городами) иШымкент (с прилегающими малыми городами и сельскимокружением). Основа их роста разная. Шымкент будет развиваться как город, притягивающиймногочисленное и растущее сельское население своего региона, которое уже перетекает вгородской сектор услуг, в том числе теневых. Это типичный тренд для слаборазвитых стран и стран догоняющегоразвития с незавершенным демографическим переходом, и он реализуется при любых институциональных условиях. В Стратегии пространственного развития недооцениваетсяагломерационный потенциал Шымкента как второго центра юга, причем все более сервисного: даже по официальнымданным доля Шымкента в объеме промышленного производства области снизилась за 2001—2007 гг. с 72% до 59%. Переток населения в областной центр усилит давление на его рынкетруда, самозанятость в малом бизнесе долго будет иметь полутеневой характер, вырастет молодежнаябезработица, то есть проявятся все издержки поздней урбанизации плотнозаселенной сельской территории с сильным демографическим давлением. Для Тараза возможен схожий, но болеепоздний характер урбанизации.Пока его доля в населенииобласти не растет, а формирование агломерации маловероятно из-за меньшей людности города и более сильного притяжения Алматы.

Для Караганды перспективы менее однозначны, поскольку демографические ресурсы окружающей территориисокращаются, и половина населения уже сконцентрированав областном центре вместе с Темиртау. РостКараганды идет путем перетока населения из средних и малых промышленных центров, а не только из села, нозамедляющим фактором является низкая адаптивность жителей шахтерских городов. Для конкурентоспособных мигрантов более привлекательнойальтернативой может оказаться Астана. В целомпотенциал развития Карагандинской агломерации может быть реализован только примодернизации экономики и повышении качества населения.

Остальные областные центры с населениемоколо 300 тыс. человек изначительными человеческими ресурсами окружающей территории имеют низкийагломерационный потенциал. В Павлодаре (с Аксу), а также Костанае (с Рудным) иУсть-Каменогорске этому препятствуетдепопуляция и сохраняющийся миграционный отток, вАктобе и Семипалатинске — слабая заселенность окружающей территории, замедляющая концентрацию населения. ХотяСемипалатинск (в случае восстановления одноименнойобласти) может расти быстрее благодаряадминистративным преимуществам.

Региональные центры с меньшей людностью не имеют шансовстать агломерациями, их демографический потенциал низок. Даже если уровень урбанизации всех регионов Казахстана вырастет до70%, доля региональных центров в населениисвоего региона вряд ли превысит 50—60% (такую долю имеютнаиболее урбанизированныеобласти). В подобных условиях перспективная людностьменее крупных региональных центров может вырасти до 250—350 тыс. человек (за исключениемТараза,численностьнаселения которого можетвырасти более существенно с учетом крайне низкой урбанизации и значительногоестественного прироста). Однако высока вероятность, что все эти центры проиграют конкуренцию за ограниченныечеловеческие ресурсы крупнейшим городам Казахстана, поэтому их население будет расти медленнее.

Таким образом, реальной перспективой Казахстана является формирование крупнойАлматинской агломерации и дальнейший рост Астаны, котораяв полной мере агломерацией не станет из-за недостаткачеловеческих ресурсов на прилегающей территории. Второйэшелон крупных центров сформируют Шым-кент спригородами и с меньшей вероятностью Карагандинская агломерация, если усилятся внутренние связи ее городов. Остальные города останутся важными точками роста в экономическомпространстве страны, но влияние эффекта масштаба будетограниченным.

Формирование групп агломераций на осях развития (прежде всего, Кокшетау — Астана —Караганда на центральной оси) представляетсянереальным из-за разреженной системы расселения изначительных расстояний между центрами. Можноотметить, что и в России прогноз развития группагломераций (конурбаций) —Москва — С.-Петербург и Москва — Нижний Новгород —остался на бумаге из-за низкой плотности населения. Для Казахстана данные проблемы еще более актуальны.

Создание контактных границ соответствуетсовременным тенденциям региональной политики развитых стран (еврорегионы). Из 12 пограничныхрегионов Казахстана контактными зонами с большими объемами товаропотоковявляются северная и восточная.Развитие пограничных регионовобусловлено не только экономическими, но игеополитическими задачами, однако эффект приграничного положения нестоит переоценивать.

Для стран с переходной экономикойприграничное положение наиболее экономически выгодно в случае «разности потенциалов» — когда заграницей расположен более развитый сосед, заинтересованныйв переносе части производства на территорию с конкурентными преимуществами: более дешевой рабочей силой и инфраструктурой при низкихтранспортных издержках (например, штатСонора в Мексике на границе с США; границыЧехии, Венгрии со старыми странами ЕС). Но даже при соседстве с развитыми странами приграничный эффектпроявляется слабо, если институциональная среда остаетсянеблагоприятной для инвестиций (например, северо-западная граница России и ЕС).

На границе Казахстана и России «разности потенциалов» нет, соседние регионы России не имеют явного преимущества в развитии, как и регионы Казахстана (табл. 3). Высокий душевой валовый региональный продукт (ВРП) в западных областях Казахстана и Тюменскойобласти остается статистической величиной, большаячасть нефтегазовых доходов направляется в центральный бюджет, что препятствует ускоренному развитию и созданию новых рабочихмест в самих регионах. Приграничное взаимодействие средне- или слаборазвитых регионов невелико или имеет узкую номенклатуруобмена, значительную долю теневой торговли.

Таблица 3.

Душевой ВРП (ВДС) регионов Казахстана иРоссии в 2006 г.,тыс. долл. США по паритету покупательной способности (ППС)

| | Душевая ВДС* | | Душевой ВРП** | |

Казахстан (душевой ВВП) | 9* | РФ (душевой ВВП) | 13** | |

Запад | ||||

Мангистауская обл. | 20 | Астраханская обл. | 6 | |

Атырауская обл. | 28 | Волгоградская обл. | 7 | |

Западно-Казахстанская обл. | 11 | Саратовская обл. | 6 | |

Актюбинская обл. | 10 | Оренбургская обл. | 10 | |

Север/Центр | ||||

Костанайская обл. | 6,5 | Челябинская обл. | 9 | |

Северо-Казахстанская обл. | 5 | Курганская обл. | 5 | |

Акмолинская обл. | 5 | Тюменская обл. (с авт.окр.) | 55 | |

Астана | 26 | Омская обл. | 9 | |

Карагандинская обл. | 9 | Новосибирская обл. | 8 | |

Павлодарская обл. | 8 | | | |

Восток | ||||

Восточно-Казахстанская обл. 6 | Алтайский край | 5 | ||

| | Респ. Алтай | 4 | ||

Юг | ||||

Алматинская обл. | 3 | Китай*** | 7 | |

Алматы | 24 | Киргизия*** | 2 | |

Жамбылская обл. | 2,5 | Узбекистан*** | 2 | |

Южно-Казахстанская обл. | 2,5 | Туркмения*** | 4 | |

Кызылординская обл. | 8 | | | |

* оценка с учетом динамики роста, в 2005 г. – 8,1 тыс. долл.ППС; ** без дооценки на нераспре-деляемую часть ВВП (17%); *** 2005 г., данные ПРООН

Соседство южныхрегионов Казахстана с менее развитыми странами Средней Азии также не создает «разностипотенциалов». Но этистраны способны поставлять трудовых мигрантов, что неоднозначно влияет на развитие приграничныхтерриторий Казахстана. Опыт развитых странпоказывает, чтомигранты могут концентрироваться в приграничной зоне, работая в агросекторе(Калифорния) или секторе услуг, но в менее развитыхобластях южного Казахстана вэтих нишах они конкурируют с местным населением. Использование труда мигрантов для развития трудоемкойпромышленности Казахстана ограничено, в том числе в приграничных регионах. Например, трудовыемиграции в Россию не имеют приграничного характера, мигранты из странСредней Азии едут в крупнейшие города и регионы с более высокими заработкамии заняты преимущественно в строительстве и услугах, а не впромышленности, хотяв нейбольше всего вакансий. Аналогична структура занятости трудовых мигрантов из Узбекистана в Шымкентскойобласти. Можно с уверенностьюпрогнозировать, что при либерализации режима пересечения границытрудовые мигранты из стран Средней Азии будут направляться в две столицы инефтегазодобывающие регионы, имеющиесильный отрыв по уровню экономического развития.

Политика развития приграничных регионовдолжна учитывать сложившийся характер трансграничного взаимодействия.

Северная граница наиболее контактная, но она не создаетинновационных связей. Доминирует вывоз казахстанской сырьевой продукции (топливных и металлургических ресурсов) на экспорт в дальнее зарубежье и в сопредельные регионы России, сохраняется небольшой миграционный отток населения из северныхобластей. Резкое сокращение транзита российскихгрузов через территорию северного Казахстана в 1990-егг. и слабые межрегиональные экономическиесвязи между его областями препятствуют развитию широтных потоков, контакты ограничены меридиональными «отрезками». Развитие транзита из Китая через Астану до границы с Россией идалее в страны Европы вряд ли способно выполнить связующую функцию для северныхобластей Казахстана (в том числе ввиду осложнения отношенийРоссии с развитыми странами Запада). Политическиериски транзита возрастают, как и конкуренция России за транзитныегрузопотоки. Как следствие, северная граница на перспективу сохранит советские черты пономенклатуре товарных потоков,хотя и в усеченном виде.

Восточная граница. Соседство с наименее развитой частью Китая само по себе необеспечивает ускоренного развития восточных приграничных территорий Казахстана. Обмены ограничиваются встречными потоками казахстанских ресурсов икитайской готовой продукции,велика доля теневого импорта. Развитие транзитных функций Казахстана («шелковый путь»)потребует создания современныхлогистических услуг и поэтому имеет инновационный эффект для восточных областей, но только в узловых точках; линейный иплощадной эффект распространения инноваций пока невозможен из-за инфраструктурных проблем.

Южная граница. Имеется сильное демографическоедавление сопредельных стран с более плотным расселением и близостью их столиц, притокнизкоквалифицированных трудовых мигрантов, который усилится при быстром экономическомросте Казахстана. Приграничные областибудут испытывать конкуренцию за рабочие места в секторе услуг, при собственномплотном расселении и незавершенной урбанизации, что создаст конфликтный потенциал. Стимулирование трудовыхмиграций в сочетании с жесткой системой регулирования их расселения нигде еще не былоуспешным.Производствотрудоемкой и массовой промышленной продукции с помощью трудовых мигрантовзатрудняется значительным экономическим расстоянием до рынков сбыта и конкуренциейготовой продукции Китая.

Западная граница — это экономически перспективные морские итрубопроводные перевозки углеводородов на экспорт, развитиепортовых комплексов и современной логистики.

Таким образом, более значительныйинновационный потенциал для пространственного развития имеют границы с Китаем иморские границы на западе (Актау) при условии формирования современных логистическихкомплексов и улучшения институциональной среды.

В Стратегиипространственного развития Республики Казахстан заявлен принцип развития городов-конкурентов в приграничных областях, чтобы уравновешиватьвлияние крупных городов соседнихстран. В первую очередь это касается севера (границы с Россией,где расположены три города-миллионника — Челябинск, Омск инаиболее быстро трансформирующийся в центр услуг Новосибирск), а также южной границы (близкоеприграничное положение двух столиц — Ташкента и Бишкека). Представляется,что задача стимулирования городов-центров роста в приграничных регионах севера трудновыполнима, поскольку ни один из них не имеет демографического потенциала, позволяющего превысить размер полумиллионного города. Только Астана,обладающая мощным столичнымпотенциалом, выигрывает конкуренцию как центр предоставления современных услуг для всегосевера страны, резкоснижая влияние крупных российских городов-миллионни-ков. На юге эту же функцию способна выполнятьтолько Алматы; у Шымкента нет достаточных экономических идемографических ресурсов, чтобы стать центром, сопоставимым с Ташкентом.

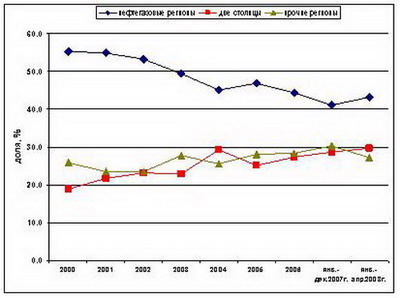

В целом роль двух крупнейших городовКазахстана оказывается чрезвычайно высокой во всех аспектах пространственногоразвития. В период экономического роста онистягивали на себя все большую долюинвестиционных ресурсов, что способствовало ускоренному росту и концентрации экономики. Однако начавшийся мировой экономический кризис сломал этот тренд, инвестиции в крупнейшие города сократились наиболее сильно (рис. 1).

Рис. 1. Доля регионов разного типа в объеме инвестиций в основнойкапитал, %.

Для оценки перспектив необходимо выявить естественноскладывающиеся тренды развития регионов, в том числереакцию на финансовый кризис.

Экономическое неравенство регионовКазахстана растет. Это общая тенденция для всех стран мира, особенно для стран догоняющегоразвития (1). При этом социальные различия между регионами Казахстана смягчаются, такой тренд характерен для развитых стран и пока не проявляется встранах догоняющего развития,в том числе в России, хотя ее душевой ВРП выше. Позитивныйтренд сглаживания социального неравенства регионов Казахстана обусловлен тремяразнородными факторами: значительным объемом межбюджетногоперераспределения; эффективностью финансовой помощи регионампри низкой стоимости душевых бюджетныхуслуг; укрупнениемсетки регионов, чтокамуфлирует сильныевнутрирегиональные различия.

Рис. 2. Индекс Джини для регионального неравенства вРеспублике Казахстан.

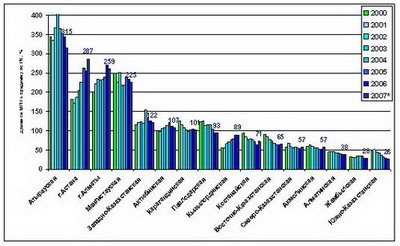

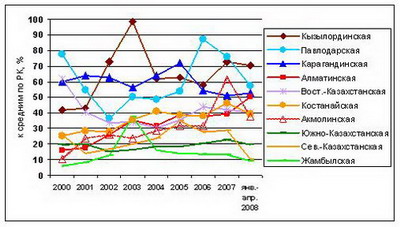

Сопоставление душевого ВРП показывает (рис. 3), что пространственные тренды развитияобусловлены объективными преимуществами и барьерами:

• быстреевсего развиваются две столичные агломерации; при этомАлматы сильнее как центр экономики услуг (финансы, рекреация и др.),его доля в ВВП — 23% (как Москвы в РФ);

• отрывведущих нефтегазодобывающих регионов становится меньше из-за перераспределения ресурсов и роста бюджетной экономикислаборазвитых регионов;

• среднеразвитыеугольно-металлургические регионы с трудомудерживают свои позиции;

• менее развитые полуаграрные регионы Севера только в 2007 г. начали немного опережать средниетемпы роста по стране благодаря улучшению конъюнктуры цен на сельхозпродукцию;

• отставаниенаименее развитых регионов Юга продолжает усиливаться, хотя в последние 2—3 годамедленно.

Рис. 3. Душевой ВРП регионов к среднему по РК, % (РК=100).

Финансовый кризис, подрывающийначавшийся рост импортозамещающейпромышленности агломераций, менеекритичен для слаборазвитой промышленности отстающих регионов и минимальноповлияет на нефтегазодобывающие регионы. Замкнутостьна конъюнктуру мирового рынка топлива является не только риском, но и преимуществом ведущих нефтегазодобывающих областей Казахстана, которые сохраняют неплохие условия для развития при нынешнемуровне цен на энергоносители.До 2008 г. самые высокие темпы роста имели регионы новой нефтедобычи (эффект низкой базы),а также крупнейшиеагломерации и их внешняя периферия (Акмолинская, Алматинская области), гдеконцентрируются перерабатывающие отрасли внутреннего спроса - пищевая и производство стройматериалов (рис. 4). Однако эти отрасли оказались наиболееуязвимыми в условиях кризисного снижения платежеспособного спроса, и в 2008 г. агломерациии часть пищевых регионов показали сильный спад. Приэтом в алматинской агломерации с более емким рынком сбыта темпы спада меньше посравнению с Астаной.

Среди среднеразвитых регионов низкие темпыроста и затем спад в начале 2008 г. имели металлургические/рудныеКостанай-ская и Карагандинская области. Более устойчивым ростом отличалась Павлодарская область, возможные факторы ее устойчивости — отраслевая конъюнктура, инвестиции бизнеса в модернизацию крупных предприятий (однако по инвестициям в основной капитал заметных различий междурегионами нет), позитивное влияние болеедиверсифицированной структуры экономики (глинозем, электроэнергетика,энергетические угли, нефтепереработка).

Динамика промышленности менее развитых ислаборазвитых аграрных регионов в период экономического роста была хуже, так как сельхозпереработка вдали от крупных рынков сбыта иконцентрации платежеспособного спроса не обеспечивает устойчивого и динамичногороста (Северо-Казахстанская, Южно-Казахстанская, Костанайская области).

Рис. 4. Индекс промышленного производства, в % к 1999 г.

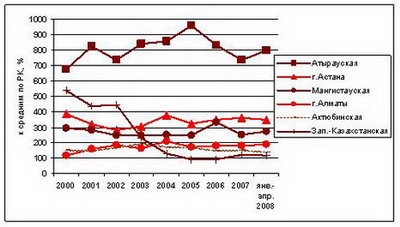

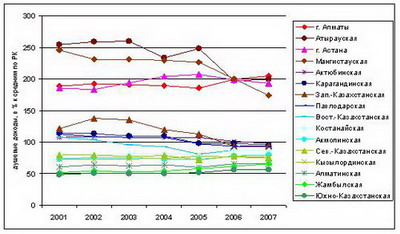

В период экономическогороста инвестиционные процессы усиливают влияние агломерационного эффекта, а в кризисной стадии поддерживают тольковедущие нефтегазовые регионы. При сохранении лидерства нефтегазодобывающих регионов растет доля двухстолиц в общем объеме инвестиций. При этом вАстане велика доля госбюджетных ресурсов, а в Алматыгосударство вкладывает намного меньше. Диспропорцияне исправлялась частными инвестициями, душевыепоказатели инвестиций в основной капитал из всех источников были в Алматы натреть ниже, чем в Астане (рис. 3.5). Влияние финансового кризиса не затронулотолько ведущие нефтегазовые области, а наиболеепострадавшими оказались крупнейшие агломерации, в нихкризис привел к резкому снижению инвестиций, особенно встолице. Уровень душевых инвестиций в регионы новойнефтегазодобычи остается более низким, чем вбазовые (Атырауская, Мангистаускаяобласти), а динамика инвестиций неустойчива, что замедляет развитие.

Рис. 5. Душевые инвестиции в основной капиталрегионов-лидеров, в % к средним по РК (РК=100).

В большинстве отстающих и слаборазвитыхрегионов также произошло относительное снижение инвестиций в период начавшегосякризиса, хотя и в период роста они имели невысокуюинвестиционную привлекательность (рис. 6). Вторая особенность отстающих регионов — нестабильностьинвестиций в 2000-е гг. из-за точечной модернизации отдельных крупных предприятий. Наоборот, слаборазвитые регионы стабильны в своейнизкой инвестиционной привлекательности.

Рис. 6. Душевые инвестиции в основной капитал отстающихрегионов и аутсайдеров, в % к средним по РК (РК=100).

Территориальная картина инвестиций формирует будущее экономическоепространство, обеспечивая:

• доминированиев экономике основных нефтедобывающих регионов и агломераций;

• общийрост привлекательности приагломерационных областей, рекреации и перерабатывающих отраслей для крупнейшего рынка страны;

• ухудшениеположения средних по уровню развития регионов с относительнодиверсифицированной экономикой:при среднем душевом ВРПдушевые инвестиции в них — только 60—70% от средних по Казахстану;

• дальнейшееотставание регионов-аутсайдеров из-за низких инвестиций в течение всего периода роста.

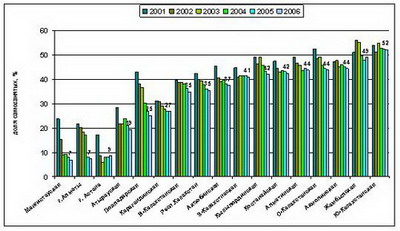

Занятость пространственно поляризуется; чрезвычайно высокий уровень самозанятостиотражает проблемы рынков труда средне- и слаборазвитых регионов. Состояниерегиональных рынков труда невозможно оценить через малоинформативный показательуровня безработицы. Более точную картину дает уровеньсамозанятости, который отражает скрытую безработицу, преимущественно сельского населения. Самозанятостьневелика только в столичных агломерациях и двух ведущих нефтегазовых регионах, а также в наиболее урбанизированной Карагандинской области. В этих регионах-лидерах быстрее растет занятость по найму, обеспечивающая социальные гарантии занятым, в остальных регионах ситуация почти не улучшается (рис. 7) из-за растущегопредложения рабочей силы или малочисленности новых рабочих мест. С одной стороны,высокая самозанятость снижаетсоциальные обязательства государства, но, с другой стороны,экономия на инвестициях вчеловека тормозит рост человеческого капитала в отстающих регионах. Оптимальный баланс экономических и социальных целей в этой сферепока не найден.

Рис. 7. Доля самозанятых в общей численности занятогонаселения, %.

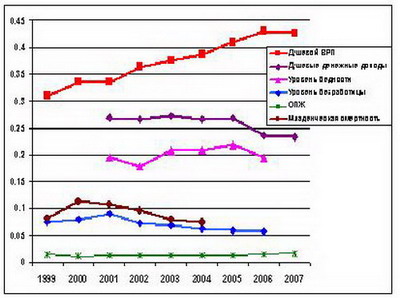

Региональныеразличия в денежных доходах населения снижаются. С середины 2000-х гг. началосьсмягчение региональных различий в душевых доходах населения (рис. 3.8) благодаря межбюджетному перераспределениюи более медленному росту заработков в нефтедобывающих регионах и Астане. Даже при невысокой достоверности статистики доходов тенденцииобъяснимы и схожи с российскими:доходы населенияслаборазвитых регионов повышены перераспределением и почти сравнялись сдоходами в среднеразвитых, а рост доходов в экспортных регионахзамедлился, в отличие от агломераций.

Рис. 8. Душевые денежные доходы, в % к средним по РК (РК=100).

В 2008 г. кризисное снижение заработков затронуло в первуюочередь слаборазвитые регионы и Алматы (рис. 9). Для слаборазвитых регионов этоне несет значительных социальных рисков, так как их домохозяйства немалую долюдоходов получают от личного подсобного хозяйства и эти доходы плохо учитываютсястатистикой. Для Алматы социально-политические риски выше, поскольку кризиссокращает доходы многих людей, занятых в рыночных услугах. Следствием ухудшенияситуации в крупнейших агломерациях, особенно в Алматы, может стать временноеснижение миграций в них из слаборазвитых и более плотно заселенных областейЮга.

Рис. 9. Индекс реальнойзаработной платы, в % к аналогичному периоду предыдущего года.

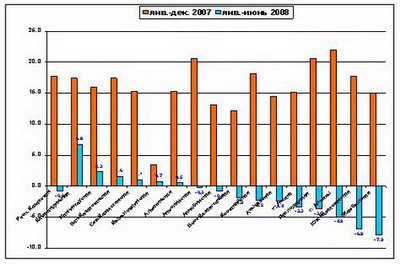

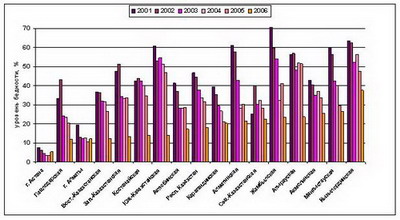

Специфика Казахстана состоит в повышенном уровне бедности населения нетолько слаборазвитых регионов, но и основных нефтегазодобывающих из-за сильнойполяризации по доходу городского и сельского (самозанятого в агросекторе)населения. В некоторых областях (слаборазвитая Южно-Казахстанская,Кызылординская и Жамбыльская, нефтегазодобывающие Атырауская иЗападно-Казахстанская, рудно-зерновые Коста-найская и Восточно-Казахстанская)темпы сокращения бедности в 2005—2007 гг. были настолько высоки, что этастатистика вызывает вопросы (рис. 10). Кризис затормозит снижение бедности илидаже увеличит долю бедных, но вряд ли до уровня начала 2000-х гг.Политико-социальные риски очевидны, но они более существенны длямодернизированной Алматы, несмотря на меньший уровень бедности. В другихрегионах бедность сельских самозанятых существует уже давно и потому болеепривычна.

Рис. 10. Уровеньбедности, % (расчет по черте бедности, равной прожиточному минимуму).

Возможности инновационного развития подавляющегобольшинства регионов невелики. Во-первых,это следствие недофинансирования человеческого капитала — доля расходов наздравоохранение и образование составляет только 2,3% ВВП (в РФ — 3,5—3,7%) (2).Во вторых, массовизация высшего образования привела к резкому снижению егокачества. Так, охват образованием детей и молодежи до 25 лет в Казахстане почти95% (для сравнения, в РФ — 88%) (3). В-третьих, Республика Казахстан в 2005 г. имела в три-пять разболее низкие душевые показатели распространения инновационных услуг (сотоваясвязь, Интернет) и занятости в НИР по сравнению с Россией. Инновационныйпотенциал сосредоточен в двух столицах, причем в Алма-ты он существенноснизился в переходный период из-за миграций, а в Астане формируется с исходнонизкого уровня. В «богатых» нефтегазодобывающих регионах инновационныйпотенциал концентрируется в секторе ТЭК, но пока не распространяется на весьгородской социум. Это подтверждается воспроизводством полусельского образажизни части населения городов нефтедобывающих регионов, в том числе ростомпоголовья скота (например, в Актау).

Проведенный анализпозволяет сделать выводы об основных трендах развития Казахстана:

• экономическое пространство трансформируется под влиянием рыночных сил и какследствие поляризуется;

• рыночные факторы и барьеры играют доминирующую роль в пространственном развитииКазахстана, поэтому уповать на широкие возможности государственной политики нестоит; ее влияние локально и дает эффект только при огромной концентрациифинансовых ресурсов;

• высокие транспортные издержки внутриматерикового географического положенияпреодолеваются только для высокоэффективного экспорта топливных иметаллургических ресурсов или при близком плече перевозок сырьевых грузов всопредельные регионы России;

• агломерационный эффект проявляется только в развитии двух столиц, причем вАлматы он имеет объективную основу, а в Астане обеспечен преимуществамиадминистративного статуса и масштабными инвестициями государства;

• пограничные преимущества регионов Казахстана не проявляются из-за негативноговлияния других, более значимых факторов: не очень выгодного географическогоположения, значительного экономического расстояния, слаборазвитой инфраструктурыи др.;

• количественного дефицита рабочих рук пока нет, в сельской местности они дажеизбыточны при чрезмерном уровне самозанятости, но менее квалифицированны имобильны;

• региональное неравенство в доходах и уровне бедности смягчается благодарярастущему перераспределению, но это замедляет территориальную мобильностьнаселения, особенно на юге;

• возросшее перераспределение бюджетных ресурсов не привело к заметному смягчениюразличий в качестве населения;

• переход к инновационной экономике при сложившейся структуре хозяйства икачестве человеческого капитала остается сложнейшей задачей и может бытьреализован только в локальных точках с наиболее благоприятными условиями.

Разработкаэффективной региональной политики должна принимать во внимание стратегическиеприоритеты развития региональной экономической специализации, призванныеобеспечивать максимальное использование хозяйственного потенциала территорий всредне- и долгосрочной перспективе. В качестве основы формированиясоответствующих приоритетов выступают четыре группы факторов:

• существующие и потенциальныесравнительные преимущества территории в контексте использованияпроизводственных ресурсов;

• перспективы внедрения технологических и продуктовых инноваций;

• близость рынков (включаяцентры рыночного спроса в национальной экономике, а также зарубежные рынки);

• возможности развитияагломерационных эффектов благодаря экономии на масштабах производства и позитивномувзаимодействию хозяйствующих субъектов, работающих на данной территории(сбытовые связи, технологический обмен и технологическое сотрудничество,формирование рынка высококвалифицированных кадров и т.п.).

Длястран с развивающейся и переходной экономикой, традиционно опирающихся насравнительные преимущества в сфере производства продукции первичного сектора (впервую очередь — сырьевых товаров и сельскохозяйственной продукции), спектрдоступных стратегий управления экономической специализацией включает в себяследующие варианты.

1. Развитие традиционной экономическойспециализации с эволюционной динамикой ее структуры по мере изменения характерасравнительных преимуществ (в первую очередь под влиянием накопления капитала иповышения уровня образования населения). Данную стратегию, как правило, принятоассоциировать с отсутствием активной стимулирующей политики государства(промышленной и внешнеторговой), что не вполне верно. Во-первых, в случае еслиразвитие традиционных отраслей сталкивается с ограничениями институциональногои инфраструктур-ного характера (неразвитость рыночных институтов кредитования,высокие издержки транспортировки продукции от мест производства к меступереработки), могут быть использованы инструменты как таргетированного(поддержка инвестиционных проектов и поощрение кооперации производителей вконкретных отраслях), так и нетаргетированного (создание транспортной,финансовой, информационной и социальной инфраструктуры в соответствующих регионах)воздействия. Во-вторых, задача нахождения новых рынков для продукции отраслейтрадиционной специализации является важным направлением внешнеэкономическойполитики стран, реализующих соответствующую стратегию, среди которыхприсутствуют и экономически развитые государства (Канада, Австралия, НоваяЗеландия). При этом, однако, надежды на то, что данная стратегия«автоматически» обеспечит сдвиг экономической специализации с отраслейпервичного сектора в отрасли вторичного (обрабатывающая промышленность) итретичного (сфера услуг) секторов редко оказываются обоснованными; напротив,высокая прибыльность операций в сырьевом секторе имеет тенденцию «притягивать»ресурсы с минимальными позитивными эффектами для развития других отраслей(пример — неудавшиеся попытки Австралии использовать экспорт продукциисырьевого сектора в Японию в качестве мотора развития несырьевых отраслейэкономики).

2. Догоняющее промышленное развитие благодаряразвитию обрабатывающих отраслей среднего технологического уровня. Даннаястратегия существует в двух основных вариантах — импортозамещающем иэкспортоориентированном.

• Импортозамещающийвариант предполагает развитие в национальной экономике (при активнойстимулирующей, включая бюджетные финансовые вливания и механизмы льготногоналогообложения, промышленной политике и протекционистском внешнеторговомрежиме) отраслей по производству продукции, ранее завозимой из-за рубежа. Сначала 1980-х гг. (после краха модели импортозамещающей индустриализации идолгового кризиса в странах Латинской Америки) данный вариант стратегиидогоняющего промышленного развития считается малоперспективным дляразвивающихся стран и стран с переходной экономикой. Основная причина этогосостоит в низкой емкости внутреннего рынка соответствующих стран, что непозволяет использовать эффект масштаба производства для снижения издержек; какследствие отечественная импортозамещающая продукция оказывается существеннодороже импортной, что ведет к непроизводительной затрате экономическихресурсов. В настоящее время импортозамещающий вариант догоняющего промышленногоразвития может быть рекомендован только в отраслях, (а) имеющих значительныйпотенциал развития внутреннего рынка и (б) сталкивающихся со значительными ограничениямитехнологического и институционального характера, устранение которых можетпозволить существенно снизить издержки производства по мере роста егомасштабов. Наиболее характерной отраслью такого рода может служить пищеваяпромышленность.

· Экспортоориентированный вариант стратегии догоняющегоразвития свободен от проблемы низкой емкости внутреннего рынка и способенобеспечить возникновение новых отраслей промышленности практически «с нуля» благодаряпритоку прямых иностранных инвестиций. Данный вариант считается наиболеепривлекательным для развивающихся стран со сравнительно низким (по отношению кэкономически развитым странам) качеством человеческого капитала и значительнымотставанием в технологическом развитии. Основными элементами данного вариантастратегии являются меры по привлечению прямых иностранных инвестиций исущественная либерализация (вплоть до создания особых экономических зон)операций по ввозу сырья и комплектующих и вывозу готовой продукции. Какправило, первичный эффект соответствующих мер связан с переносом на территориюстраны сборочных производств зарубежных компаний, вторичный — с постепенным«апгрейдом» вновь созданных отраслей путем развития внутриотраслевых цепочек добавленнойстоимости на национальной территории. Условием получения вторичного эффектаявляется стимулирование накопления капитала, инновационного процесса иповышения качества человеческого капитала (Южная Корея, Тайвань, приморскиерайоны Китайской Народной Республики, Бразилия); в противном случае развитиеновых отраслей будет законсервировано преимущественно на сборочных стадиях беззначимых общеэкономических эффектов (Индонезия, Филиппины).

В условиях международной конкуренции за привлечение прямых иностранныхинвестиций возможны три основных сценария реализации данного вариантастратегии:

• создание благоприятных базовых условий для притока прямых иностранныхинвестиций, с тем чтобы инвесторы сами определили наиболее перспективныеотрасли специализации;

• создание системы дифференцированных стимулов для прямых иностранных инвестиций,поощряющих их приток в заранее определенные отрасли специализации;

• «перехват специализации» устран, по каким-либо причинам проигрывающих конкуренцию за привлечениеинвесторов в обрабатывающие отрасли экономики.

Первыйсценарий традиционно популярен среди международных экспертов, которыеподчеркивают опасность внесения в экономику значительных диспропорций в случаеневерной идентификации перспективных отраслей специализации. В то же времядифференцированные стимулы могут оказаться необходимыми для компенсацииспецифических проблем, с которыми сталкиваются те или иные отрасли (например,отсутствие «длинных» кредитных ресурсов или высокая волатильность конъюнктуры вотраслях с длительным сроком оборота капитала). Чем выше международнаяконкуренция за привлечение прямых иностранных инвестиций в соответствующуюотрасль, тем выше роль дифференцированных стимулов. Создание соответствующихстимулов может играть существенную роль и в рамках сценария «перехватаспециализации» (характерный пример — «перехват» сборочных производствамериканских автомобильных компаний китайскими приморскими территориями уприграничных с США территорий Мексики).

3. Стратегияпромышленного лидерства реализуется странами, изначально имеющими достаточновысокий стартовый уровень развития промышленности, либо развивающимися странамии странами с переходной экономикой, ранее успешно реализовавшими стратегиюдогоняющего промышленного развития в ее экспорториентированном варианте. Вобоих случаях необходимо выполнение ряда достаточно жестких условий,обеспечивающих соответствующим странам возможность бороться за лидирующиепозиции в мировой обрабатывающей промышленности. Эти условия таковы:

• продуманная стратегиятаргетированного привлечения прямых иностранных инвестиций ввысокотехнологические отрасли, обладающие значительным экспортным потенциалом;

• наличие сильной национальнойинновационной системы и/или привлечение на территорию странывысококвалифицированных иностранных специалистов в сфере НИОКР;

• высокое и стабильно растущее(на основе реализации комплексной политики в образовательной сфере) качествочеловеческого капитала;

• наличие крупных, инновационно ориентированных национальных компаний, способныхиспользовать агломерационные эффекты в соответствующих отраслях экономики.

В зависимости от того, выполняются ли эти условия в масштабах отраслив целом или исключительно в отдельных технологических нишах, стратегияпромышленного лидерства может быть реализована в двух вариантах — выстраиванияотраслевых цепочек добавленной стоимости под эгидой национальных компаний либовстраивания национальных компаний в существующие кросс-граничные цепочкидобавленной стоимости транснациональных бизнес-субъектов.

• Выстраивание цепочек добавленной стоимости под эгидойнациональных компаний предполагает наличиебазирующихся в данной стране крупных транснациональных компаний, контролирующихэлементы производственного цикла, размещенные как в национальной экономике, таки за рубежом. Вариант создания высокотехнологичных цепочек добавленнойстоимости исключительно на национальной территории в настоящее времярассматривается как нереалистичный даже применительно к экономически развитымстранам ввиду невозможности обеспечения конкурентных преимуществ сразу на всехстадиях производственного цикла (частичное отступление от этого правиланаблюдается в оборонных отраслях и мотивируется соображениями национальнойбезопасности). Этим обстоятельством и обусловливается ключевая роль крупныхтранснациональных компаний в реализации данной стратегии. В настоящее времятакими компаниями обладает ограниченный круг стран с развивающейся и переходнойэкономикой (Россия, Китайская Народная Республика, Индия, Бразилия, Тайвань),причем даже в этих странах слабость национальных инновационных систем создаетсущественные трудности в выстраивании цепочек добавленной стоимости в высокотехнологичныхотраслях. В частности, тайваньские эксперты отмечают, что потенциалтехнологического лидерства тайваньских компаний существенно ограничиваетсянебольшим размером «научного рынка» Тайваня, ввиду чего значительная частьспециалистов и студентов предпочитает уезжать за рубеж.

•Встраивание национальных компаний в существующиекросс-граничные цепочки добавленнойстоимости позволяет обеспечить развитие высокотехнологичныхпроизводств на уровне отдельных продуктовых ниш даже в том случае, если длязахвата лидирующих позиций на уровне отрасли в целом отсутствуют необходимыепредпосылки (например, в силу относительной слабости национальных компаний илиотсутствия необходимой ресурсной базы). Важное преимущество данного вариантазаключается в том, что предпосылки к его реализации могут складываться в рамкахэкспортоориентированного варианта стратегии догоняющего промышленного развитиякак «отправного пункта» промышленного развития для многих стран с развивающейсяи переходной экономикой. При этом возможны два базовых сценария:

- изначальная ориентация на привлечение высокотехнологичныхпроизводственных подразделений компаний-лидеров — в случае наличияквалифицированной рабочей силы и близости рынков сбыта (Ирландия, ЧешскаяРеспублика, Венгрия);

- постепенный переход отнизкотехнологических к высокотехнологическим сегментам производства в рамкаходной отрасли (наиболее успешный вариант данного сценария был реализован вМалайзии, которая в настоящее время предпринимает усилия по переходу квыстраиванию кросс-граничных цепочек добавленной стоимости под эгидой«собственных» транснациональных компаний).

4. Стратегияпостиндустриального развития основана на признании доминирующей роли секторауслуг в современной мировой экономике и предполагает целенаправленные усилия поподдержке сервисных отраслей, обслуживающих внутренний и/или международныйрынок. При этом проводится четкое различие между трудоемкими отраслями, ориентированнымиисключительно на внутренний рынок (бытовые услуги, розничная торговля,общественное питание), и отраслями, использующими высококвалифицированныйчеловеческий капитал.

• Поддержка трудоемких отраслей сектора услуг практикуется,как правило, с целью сокращения бремени безработицы и иных проблемсоциально-экономического характера на территориях, затронутых кризиснымипроцессами либо отличающихся застойным характером экономического развития. Данноенаправление не имеет перспектив сколько-нибудь серьезно повлиять наэкономическую специализацию страны в мировой экономике. Имеющиеся вмеждународной практике примеры эффективного проникновения компаний изразвивающихся стран на международные рынки трудоемких услуг (в том числеуспешная экспансия индийских компаний на рынки бытовых и офисных услуг)свидетельствуют о том, что залогом успеха стала корректная идентификациястратегий экспорта услуг на корпоративном уровне, а не государственнаяподдержка.

• Поддержка производства и экспорта услуг,требующих высокого уровня человеческогокапитала («интеллектуальных услуг»), потенциально способна вывестистрану на лидирующие позиции в отраслях, определяющих перспективные контурымировой экономики. Однако для успеха данной стратегии необходимо выполнениеряда важных условий, специфичных для каждого из сегментов рынка«интеллектуальных услуг»:

- финансовые услуги: развитыефинансовые институты и законодательство, макроэкономическая стабильность,географическая близость к потенциальной клиентуре (в том числе зарубежной);

- информационные услуги (разработка программного обеспечения): высокоекачество подготовки специалистов, конкурентоспособные условия труда, развитаяинфраструктура нетворкинга и аутсорсинга;

-телекоммуникации: высокий стартовый уровень освоенияинформационно-телекоммуникационных технологий в национальной экономике, наличиесильных национальных компаний в секторе;

- деловые услуги(аудит, консалтинг, инжиниринг, дизайн): возможности созданияконкуретоспособных условий труда (включая как его оплату, так и качество жизни)для привлечения высококвалифицированных специалистов (в том числе из-зарубежа);

- образовательные и медицинские услуги:высококвалифицированные кадры, отсутствие языковых барьеров с соседнимистранами;

- рекреационные услуги: развитая инфраструктуратуризма и развлечений, «поддерживающая» инфраструктура пассажирских перевозок,гостиничного бизнеса и общественного питания, подготовленный персонал с хорошимзнанием иностранных языков;

- транспортные услуги: высокаяинтенсивность товаропо-токов в рамках национальной экономики и экспортно-импортныхопераций, интеграция национальной транспортной системы с транспортнымисистемами соседних стран, возможность получения агломерационного эффектаблагодаря созданию крупных транспортных узлов (хабов);

-дистрибьюторские и логистические услуги (управление товарными потоками науровне оптовых операций, в отличие от преимущественно трудоемкой розничнойторговли): внедрение специализированных технологий (в том числе компьютерных)контроля пространственного движения товаров, интегрированные информационныерешения для обеспечения синхронности поставок, тесное взаимодействиекомпаний-дистрибьюторов и транспортных компаний.

Посколькув странах с развивающейся и переходной экономикой данные условия редковыполняются в полном объеме, успешные примеры развития сектора«интеллектуальных услуг» связаны, как правило, с территориально компактнымицентрами развития сектора услуг, где возникает (при государственной поддержке)благоприятное сочетание соответствующих условий: Бангалор (производствопрограммного обеспечения — высоко-квалифицированная рабочая сила, развитаясистема аутсорсинга); Мальта (образовательные услуги — широкое распространениеанглийского языка, высокое качество жизни); Варшава (потенциальноскладывающийся финансовый центр стран Восточной Европы — развитые финансовыеинституты, географическая близость к клиентуре).

С точкизрения политики регионального развития, рассмотренные выше четыре базовыхстратегии с их основными вариантами не являются взаимоисключающими и могутосуществляться как по отдельности, так и в сочетании друг с другом всоответствии с характером условий,присущих конкретнымтерриториям. Нахождениеоптимального сочетания этих стратегий является необходимым условиемсовершенствования структуры региональной экономической специализации вРеспублике Казахстан.

Внастоящее время в основу развития территориальной экономической специализации(в соответствии со Стратегией территориального развития Республики Казахстан)заложены принципы рациональной территориальной организации (если использоватьтерминологию советского планирования). Однако искусственное конструированиеспециализации и экономических связей регионов в рыночных условиях невозможно, идаже масштабная инвестиционная поддержка государства не гарантируетэффективного развития и конкурентоспособности отраслей, которые «назначены»приоритетными. Учитывая мировой опыт реализации стратегий управленияэкономической специализацией, следует предостеречь от попыток навязыванияконкретным регионам направлений промышленной специализации, основанных скореена видении желаемого будущего, чем на реалистичном анализе объективных факторовконкурентоспособности. Например, для экономически слаборазвитой Шымкентскойобласти в настоящее время выделены такие отрасли специализации, как пищевая итекстильная промышленность на базе собственного сырья, нефтепереработка ирекреация, хотя потенциал повышения рыночной конкурентоспособности в этихотраслях крайне неоднороден (в частности, развитие текстильных производствможет быть серьезно затруднено из-за конкуренции с более дешевым импортом).Создание конкурентоспособной специализа-ции экономики регионов должнобазироваться на выявлении существующих и потенциальных сравнительныхпреимуществ страны в международной экономической специализации, а также нареалистическом анализе возможностей выполнения условий, необходимых дляуспешного претворения в жизнь каждой из рассмотренных в предшествующем разделестратегий. Что касается существующих сравнительных преимуществ, то насегодняшний день их можно выделить два.

1. Богатствоминеральными ресурсами, востребованными мировым рынком, хотя следствием этогостала почти монопрофильная структура экономики регионов: в пяти областях(Атыра-уская, Западно-Казахстанская, Мангистауская, Актюбинская,Кызылординская) доля нефтегазовых ресурсов в промышленном производстве достигала70-95%, еще в четырех (Костанайская, Павлодарская, Карагандинская,Восточно-Казахстанская) велика доля металлургии и угольной отрасли.

2. Наличиебольшого массива сельскохозяйственных земель для не требующего значительныхтрудовых ресурсов производства зерна в степной черноземной зоне.

Соответствующие преимущества способны до определенной степени«работать» автоматически, хотя основанная на них структура экономическойспециализации подвержена конъюнктурным колебаниям мировых цен на продукциюпервичного сектора. В то же время для полноценной реализации стратегииразвития традиционной экономической специализации необходимоосуществление мер государственной политики, направленных на обеспечениемаксимального эффекта от использования существующих сравнительных преимуществ:

• в нефтедобывающих регионах —развитие региональной транспортной и социальной инфраструктуры, направленное наповышение качества жизни и распространение импульсов развития (в первую очередь— через механизмы рыночного спроса) из нефтяного сектора в другие отраслирегиональной экономики;

• в регионах металлургической специализации — стимулирование ростатехнологического уровня производственных мощностей, в том числе с акцентом наэкологическую безопасность для улучшения качества жизни, содействие решениюсоциальных проблем, обусловленных рационализацией производства и занятости накорпоративном уровне;

• в северных («целинных») районах зерновой специализации — стимулированиеконцентрации земельных ресурсов в руках крупных сельскохозяйственных компаний иэффективных фермерских хозяйств (в России, например, фермеры дают 15% урожаязерна), развитие инфраструктуры зернового экспорта;

• в южных сельскохозяйственных регионах — расширение доступа производителей ккредитным ресурсам, развитие механизмов кооперации производителей дляреализации экономии на масштабах закупочно-сбытовых и финансовых операций, атакже в сфере водопользования.

Ни одна из перечисленных сферспециализации в условиях Республики Казахстан не может стать объектом«классической» кластерной политики ввиду значительных расстояний, низкойплотности населения и отсутствия в соответствующих регионах развитых городскихагломераций, способных стать центрами притяжения сопутствующих отраслей(включая отрасли сферы услуг). В связи с этим основный акцент должен бытьсделан на поддержке значимых инвестиционных проектов в соответствующих отрасляхмерами промышленной политики, на развитии инфраструктуры (в том числе за счетбюджетных средств и механизмов частно-государственного партнерства), а также намерах бюджетной политики, направленных на повышение объема налоговыхпоступлений (в первую очередь от нефтяного и металлургического комплекса),остающихся в распоряжении региональных властей для решения социальных проблем иповышения качества жизни.

Стратегия догоняющегопромышленного развития в условиях Республики Казахстан сталкивается ссерьезной проблемой дефицита кадров, обладающих необходимой профессиональнойквалификацией, при острой конкуренции с соседними странами (Китайская Народная Республика,Республика Узбекистан), обладающими значительными резервами дешевой рабочейсилы для развития трудоемких обрабатывающих производств (в том числе на основеиностранных инвестиций). Поэтому возможности развития экспортоориентированныхотраслей обрабатывающей промышленности оказываются существенно ограниченными. Вчастности, развитию высоких стадий переработки минеральных ресурсовпрепятствуют небольшой внутренний рынок, не позволяющий экономить на масштабахпроизводства, а также значительное экономическое расстояние (логистическиеиздержки) до потребителей на мировом рынке. Более благоприятны условия развитияв тех отраслях, где производители из Республики Казахстан могут использоватьпреимущества географической близости к рынкам:

• производство изделий из металлов для экспорта в Российскую Федерацию(Костанайская область);

• производство строительных материалов для экспорта в Российскую Федерацию(Костанайская, Павлодарская области) и на развивающиеся рынки стран Центральнойи Южной Азии (Афганистан, Таджикистан, в перспективе — Пакистан и Индия);

• производство (в том числесборочное) машиностроительной продукции среднего технологического уровня длярынков СНГ, а также иных стран Центральной и Западной Азии (включая Турцию) иИран.

С точки зрения обслуживания внутреннего рынканаибольший потенциал имеет привлечение прямых иностранных инвестиций в пищевуюпромышленность районов, непосредственно прилегающих к столичным агломерациям, ав среднесрочной перспективе (при успешном преодолении кризиса в строительномсекторе) в производство строительных материалов, в том числе в регионахгорнорудной специализации.

Необходимым условием реализациистратегии промышленного лидерстваявляется радикальное повышение качества человеческого капитала вРеспублике Казахстан. Для развития инновационной экономики нужен более высокийуровень образования и более модернизированные институты. В мире мало примеровбыстрого развития инновационной экономики в преимущественно сырьевых странах;только в Австралии и Канаде произошел сдвиг к современной высокотехнологичнойэкономике благодаря выгодному соседству, качественной институциональной среде ибыстро растущему человеческому капиталу, сформированному управляемыммиграционным притоком.

На сегодняшний день в РеспубликеКазахстан отсутствуют крупные компании, которые могли бы под своим контролемэффективно выстраивать кросс-граничные цепочки добавленной стоимости ввысокотехнологичных отраслях. В этих условиях не-обходимо целенаправленноепривлечение на территорию страны высокотехнологичных транснациональных компанийдля реализации «точечных» инвестиционных проектов, которые в перспективе могутпривести к созданию высокотехнологичных кластеров на уровне отдельныхпродуктовых ниш. Складывание этих кластеров, однако, не может начаться до того,как «стартовые» инвестиционные проекты продемонстрируют устойчиво позитивныерезультаты. С учетом этого усилия по поддержке формирования кластеров должныследовать за успешным инвестиционным опытом, а не опережать его.Преждевременное «назначение» продуктовых (и тем более отраслевых)высокотехнологичных кластеров в конкретных городах и регионах, как правило, недает позитивных результатов.

Важно учитывать, что насегодняшний день Республика Казахстан не обладает настолько выраженнымипреимуществами в сфере человеческого капитала и научно-инновационногопотенциала, чтобы «автоматически» рассчитывать на пионерные позиции вЦентрально-Азиатском регионе по привлечению инвестиций в высокотехнологичныепроекты. В этих условиях усилия по стимулированию таких инвестиций должны бытьсконцентрированы на достаточно узкой группе городов, где такие преимущества втой или иной мере уже присутствуют или могут быть развиты с меньшимииздержками, чем где бы то ни было еще. Наиболее перспективным центромпритяжения высокотехнологичных проектов является Алматы, в потенциале —Костанай, Павлодар, Караганда.

В контекстестратегии постиндустриального развития наибольшиеперспективы имеют складывание национального центра предоставления деловых услугв Алматы, некоторых типов медицинских услуг в Алматы и Астане; создание высокотехнологичныхтранспортных хабов в портовых (Актау, Атырау) и железнодорожных (Алматы,Астана, Октябрьск, Петропавловск) центрах, а также в центрах шоссейныхгрузоперевозок (Алматы, Астана, Уральск). Кроме того, логистические функциинаиболее востребованы в точках пересечения границы с наибольшим грузопотоком.При этом развитие транспортных хабов в Октябрь-ске, Петропавловске и Уральске,а также в приграничных транспортных узлах будет в решающей степени зависеть отпрогресса в реализации планов развития кросс-граничных грузоперевозок,сформулированных в Совместном заявлении о будущем развитии евроазиатскихтранспортных связей (подписано в Женеве 19 февраля 2008 г. представителями 20стран, включая Республику Казахстан и Российскую Федерацию), а также в соглашенияхо сотрудничестве в сфере транспорта между государствами СНГ. При этомреализация транзитной функции (транспортный мост Азия-Европа) требуетмасштабных инвестиций в инфраструктуру, модернизации логистики и снижениябарьеров на границе, чтобы выиграть конкуренцию у альтернативных маршрутовгрузоперевозок. Для этого необходим всесторонний анализ экономических издержеки выгод от реализации конкретных транспортных проектов. С учетом их высокойкапиталоемкости ошибка в оценке соответствующих параметров и/или ориентация нагеополитические соображения могут привести к колоссальным непроизводительнымрасходам ресурсов по примеру Байкало-Амурской магистрали в СССР илинефтепровода «Набукко» (в настоящее время аналогичные риски существуютприменительно к транзитному проекту «Шелковый путь»). Оптимальной являетсямодель, при которой крупные инфраструктурные проекты, реализуемые государством,ориентируются на интересы бизнеса. Успешным примером реализации данной модели вРеспублике Казахстан является развитие нефтеэкспортного морского порта Актау. Всвою очередь, развитие эффективной инфраструктуры наземного транспорта можетдать мощный импульс развитию других отраслей экономики, в том числевысокотехнологичных, обеспечивающих обслуживание элементов транспортно-логистическойинфраструктуры.

Из-за продолжающегося финансового кризисапланы создания в Республике Казахстан регионального финансового центра всреднесрочной перспективе (5—7 лет) представляются неосуществимыми. Развитиедругих сервисных отраслей, в том числе рекреации, замедляется невысоким уровнемурбанизации, низкой плотностью населения и слаборазвитой сетью городов,наличием только одной крупной агломерации-миллионника, что не позволяетиспользовать фактор внутреннего спроса для снижения издержек благодаря экономиина масштабах производства. Обязательные языковые требования являютсядополнительным барьером для привлечения иностранных специалистов (в том числерусскоязычных из числа ранее покинувших Республику Казахстан) в сферу образования,деловых и финансовых услуг.

В этих условиях даже призначительных усилиях государства развитие «интеллектуальных» отраслей сферыуслуг (кроме деловых, транспортных и дистрибьюторских) сдвигается на болееотдаленную перспективу, поскольку барьеры и риски для бизнеса велики. С учетомэтого в настоящее время имеет смысл сконцентрировать усилия по созданиюинституциональных и инфраструктурных предпосылокдля развития соответствующих отраслей — в первую очередь в рамкахгородских агломераций Астаны и Алма-ты, где быстрее формируетсяплатежеспособный спрос на услуги, в том числе образовательные и рекреационные.Другим направлением политики развития сферы услуг должна стать поддержкасектора трудоемких услуг (в первую очередь малых предприятий, предоставляющихбытовые услуги и услуги в сфере общественного питания) в районах, для которыххарактерна вялая динамика хозяйственных процессов. Это будет благоприятствовать(наряду с продолжением политики бюджетного перераспределения с целью выравниваниярегиональных диспропорций в уровне доходов) сокращению безработицы и снижениюостроты социальных проблем, тем самым косвенно способствуя снижению социальныхрисков и повышению привлекательности соответствующих районов для потенциальныхинвесторов.

Перспективной целью развития экономическойспециализации Республики Казахстан на долгосрочный период (до 2020 г.) являетсяобеспечение условий для выхода страны на лидирующие позиции в системеэкономических взаимосвязей Центральной Азии и Прикаспийскогорегиона. Для достижения этой цели может бытьрекомендовано следующее сочетание стратегий развития экономическойспециализации, опирающееся на структуру конкурентных преимуществ казахстанскойэкономики.

• В контексте развития традиционныхнаправлений специализации — дальнейшее расширениенефтедобывающих мощностей и стимулирование развития экспортно-ориентированногозернового хозяйства для наращивания экспортных доходов, являющихся основойроста внутреннего спроса и одновременно обеспечивающих увеличениеинвестиционных ресурсов для повышения технологического уровня отраслейтрадиционной специализации. Главными региональными конкурентами в решении задачданной стратегии являются Азербайджан, Иран и Туркменистан. По отношению ковсем этим странам Республика Казахстан имеет гарантированные преимущества вразвитии сельскохозяйственного экспорта, потенциал которого должен бытьзадействован в полном объеме, что требует разработки и проведения в жизньцелевых мер поддержки зернового экспорта. В энергетической сфере развитиепотенциала Ирана и Туркменистана сдерживается сравнительной закрытостью этихэкономик и осторожным отношением к ним со стороны иностранных инвесторов; в тоже время в Туркменистане динамика политических процессов после прихода новогоруководства позволяет ожидать, что значение соответствующего фактора будетсокращаться. В целом, однако, главным конкурентом в энергетической сфере будетоставаться Азербайджан, что обусловливает необходимость:

-опережающих усилий по созданию благоприятных условий для притока инвестиций (втом числе иностранных) в энергетический сектор и

-разработки стратегических решений в области экспортных поставок (в том числе ихтранспортного обеспечения), не зависящих от политической ситуации вЮжно-Кавказском регионе.

• Вклад стратегиидогоняющего промышленного развития в обеспечение лидирующихпозиций Республики Казахстан в Центральной Азии и Прикаспийском регионе связанс отмеченным выше потенциалом развития экспортно-ориентированных отраслейобрабатывающей промышленности. Необходимо констатировать, однако, что ни водной из этих отраслей Казахстан не имеет гарантированных конкурентныхпреимуществ, причем масштабы конкуренции будут стремительно возрастать по мереразвития западных регионов КНР (производство машиностроительной продукциисреднего технологического уровня, строительных материалов, текстильныхизделий), наращивания экспортного потенциала Индии (в первую очередь помашиностроительной продукции) и Узбекистана (машиностроительная продукция,текстиль), а также развития национального производства в странах ЦентральнойАзии, являющихся потенциальными рынками казахстанской продукции. С учетом того,что конкурентное давление со стороны всех перечисленных факторов достигнетмаксимального уровня через четыре-пять лет, Республике Казахстан необходимо втечение ближайших двух-трех лет предпринять целенаправленные усилия по созданиюстимулов для развития экспортно-ориентированных производств в металлургии,промышленности строительных материалов и машиностроении с помощью мерпромышленной и налоговой политики, налаживания технологической кооперации сзарубежными компаниями, в том числе российскими и, возможно, украинскими (в металлургии),а также путем «перехватывающего» привлечения прямых иностранных инвестиций:

- по отношению к Республике Узбекистан (ввиду сохраняющегосянегативного воздействия андижанских событий 2005 г. на поведение прямыхиностранных инвесторов);

- по отношению к западным регионамКитайской Народной Республики (сейчас их развитие идет преимущественноблагодаря бюджетным средствам, и иностранные инвесторы только началирассматривать их как потенциальный регион производительных вложений).

· Реализация потенциала стратегии промышленного лидерства врешающей мере зависит от повышения уровня инновационной активности, технологическоймодернизации, привлечения национальных (на начальном этапе — за счетдиверсификации вложений средств, генерируемых в сырьевом секторе) и прямыхиностранных инвестиций в высокотехнологичные отрасли машиностроения,производство новых материалов, медицинскую промышленность и биотехнологии.Решению двух первых задач может способствовать интенсификация и договорноеоформление партнерских связей с ведущими научно-инновационными центрамиюжноуральского и западно-сибирского региона России (Новосибирск, Томск, Омск,Тюмень). Географическая близость соответствующих центров, существеннооблегчающая сотрудничество (в том числе благодаря возможности непосредственноговзаимодействия на уровне персональных контактов), является безусловнымконкурентным преимуществом Республики Казахстан по отношению к другим странамрегиона. Кроме того, немаловажное значение имеет то обстоятельство, что всоответствующих центрах работает значительное число выходцев из РеспубликиКазахстан, человеческий капитал которых, таким образом, сможет внести вклад вразвитие экономики Республики.

Что касается привлеченияиностранных инвестиций высокотехнологического характера, то здесь основнымиконкурентами в Центральной Азии и Прикаспийском регионе могут выступатьУзбекистан и (в перспективе) Армения, имеющие сравнительно высокий уровеньнакопленного человеческого капитала. В то же время конкурентный потенциалАрмении существенно ограничен факторами политического характера (Карабахскийвопрос) и фактической географической изоляцией, а применительно к Узбекистанупродолжает сказываться обеспокоенность иностранных инвесторов характеромразвития политических процессов и значительным уровнем вмешательствагосударства в экономику. Данные обстоятельства обусловливают наличие уРеспублики Казахстан определенных преимуществ в привлечении иностранныхинвесторов. Особое внимание следует уделить привлечению высокотехнологичныхкомпаний из стран, близких Республике Казахстан в культурно-религиозномотношении, в первую очередь Малайзии и Турции, а также развитию уже складывающихсяконтактов с Японией и Южной Кореей. Взаимодействие с Малайзией может строитьсяс учетом «перехватывающей» — по отношению к Республике Узбекистан — стратегиейпо привлечению малазийских инвестиций в обрабатывающие производства.

• В рамках стратегии постиндустриального развития всреднесрочной перспективе основной акцент необходимо сделать на развитиилогистических и дистрибьюторских, а также деловых услуг. Наличие развитогосектора деловых услуг является абсолютно необходимой предпосылкой усилий,направленных на достижение статуса регионального экономического лидера,поскольку высокое качество и низкие издержки доступа к соответствующим услугамспособствуют повышению эффективности деятельности всех секторов и отраслейэкономики. Для сектора деловых услуг характерна высокая степень территориальнойконцентрации, что обусловливает целесообразность поддержки развития центровпредоставления подобных услуг в Алматы и Астане. В свою очередь, развитиесектора логистических и дистрибьюторских услуг предполагает создание сетевыхструктур управления товаропотоками (внутренними, внешнеторговыми итранзитными), узлы которых рассредоточены по территории страны. С учетом этогоразвитие данного сектора может не только способствовать снижению издержектоварных поставок (в том числе в отношении товаров для дальнейшей промышленнойпереработки с повышением доли добавленной стоимости) и увеличению эффективностивнешнеторговых операций, но и служить фактором роста доходов на региональномуровне.

Мировой опыт региональнойполитики позволяет выделить следующие принципы политики территориальногоразвития: